エイブルの入居審査は厳しい?通過率を上げる3つのコツと保証会社の攻略法

エイブルで賃貸物件を探す際、「審査が厳しいのではないか」と不安を感じる方は少なくありません。実際のところ、エイブルの審査難易度は物件や保証会社によって大きく異なります。

エイブルは全国展開する大手不動産会社ですが、直営店とフランチャイズ店では審査基準が異なり、管理物件と仲介物件でも審査の厳しさに差があります。また、利用する保証会社によって審査項目や通過率が変わるため、一概に「厳しい」とは言えません。

この記事では、エイブルの審査が本当に厳しいのか、他社との比較や保証会社の種類、審査に落ちやすい人の特徴、通過しやすくするコツまで詳しく解説します。これからエイブルで賃貸契約を検討している方は、ぜひ参考にしてください。

- エイブルの審査難易度は物件や保証会社によって異なる

- 直営店とフランチャイズ店で審査基準に違いがある

- 管理物件より仲介物件の方が審査が厳しい傾向

- 収入と家賃のバランスが審査通過の重要ポイント

- 適切な保証会社を選べば審査通過率が上がる

目次

エイブルの審査は厳しいって本当?

エイブルの入居審査が厳しいかどうかは、物件の種類や利用する保証会社によって大きく変わります。エイブル自体は不動産仲介会社であり、審査を行うのは物件のオーナーや保証会社です。

エイブルが管理する物件の場合、エポスカードやジャックス、Casaなどの保証会社を利用するケースが多く、これらの保証会社は信販系と独立系に分かれ、審査基準が異なります。信販系のエポスカードやジャックスは信用情報をチェックするため、過去にクレジットカードの滞納や債務整理の履歴があると審査に通りにくくなります。

一方、独立系のCasaや全保連は信用情報を重視せず、収入や職業の安定性を中心に審査するため、ブラックリストに登録されている方でも審査通過の可能性があります。また、エイブルが仲介する他社管理物件の場合は、その物件のオーナーや管理会社の基準に従うため、審査難易度はさらに多様です。

直営店とフランチャイズ店で審査基準が異なる

エイブルには直営店とフランチャイズ店(ネットワーク店)の2種類が存在し、それぞれで審査基準や利用できる保証会社が異なります。

直営店ではエポスカードやジャックスなどの信販系保証会社を主に利用するため、過去の信用情報がチェックされる傾向にあります。一方、フランチャイズ店では独立系保証会社のCasaや全保連を利用するケースが多く、信用情報よりも現在の収入状況を重視した審査が行われます。

同じエイブルの看板を掲げていても、店舗によって審査の厳しさが変わるため、事前に店舗の種類を確認しておくことが重要です。

他の不動産会社と比較した審査の厳しさ

エイブルの審査難易度は、他の大手不動産会社と比較して標準的なレベルに位置しています。

エイブルは仲介業務を中心に行っており、実際の審査は物件オーナーや保証会社が実施するため、エイブル独自の厳しい基準が設けられているわけではありません。

アパマンショップやミニミニなど他の大手仲介業者と同様に、物件ごとに審査基準が異なる点が特徴です。ただし、エイブル管理物件の場合は提携保証会社を利用するケースが多く、審査の流れがスムーズに進む傾向があります。

審査の厳しさは利用する保証会社の種類によって大きく変わるため、不動産会社の違いよりも保証会社の審査基準が重要となります。

エイブル管理物件と仲介物件の違い

エイブルで扱う物件には管理物件と仲介物件の2種類があり、審査の厳しさや保証会社の選択肢が異なります。

管理物件はエイブルが直接管理している物件で、エポスカードやジャックスなど複数の保証会社から選択可能です。一方、仲介物件はオーナーや他の管理会社が管理する物件で、保証会社が指定されているケースが多く、審査基準も物件ごとに異なります。

管理物件の方が審査の柔軟性が高く、収入状況に応じた保証会社の提案を受けやすいため、審査に不安がある方は管理物件を優先的に検討すると良いでしょう。

エイブルで利用される保証会社の種類

エイブルで賃貸物件を契約する際、物件によって利用できる保証会社が異なります。エイブル管理物件では主にエポスカード、ジャックス、Casa、全保連の4つの保証会社が利用可能です。

それぞれの保証会社で審査基準や保証料が異なるため、自分の状況に合った保証会社を選ぶことが重要です。特に信用情報に不安がある方は、独立系保証会社のCasaや全保連を選択することで審査通過の可能性が高まります。

一方、フランチャイズ店では独自の保証会社を利用するケースもあり、店舗によって対応が異なる点に注意が必要です。エイブル保証会社の種類を事前に確認しておくことで、スムーズな契約手続きが可能になります。

エポスカードによる家賃保証サービス

エイブルの管理物件では、エポスカードが提供する家賃保証サービスを利用できます。このサービスは信販系の保証会社として、クレジットカード会社ならではの信用情報審査を実施しています。

エポスカードの家賃保証は、入居者がエポスカードを新規作成することで利用可能となり、家賃の支払いもカード決済で行えます。審査では個人信用情報機関のデータを参照するため、過去にクレジットカードやローンの延滞歴がある場合は審査に影響する可能性があります。

保証料は初回保証委託料として家賃の50%程度、更新時は1万円程度が一般的です。エポスカードによる保証を利用すると、家賃支払いでポイントが貯まるメリットもあります。

ジャックスの保証サービスの特徴

ジャックスは信販系の家賃保証会社として、エイブルの管理物件で利用できる保証サービスの一つです。信販系保証会社のため、審査時には個人信用情報機関のデータを照会して入居者の支払い能力を確認します。

クレジットカードやローンの滞納歴がある場合、審査に影響する可能性があります。ただし、過去に家賃滞納がなく安定した収入があれば、比較的スムーズに審査が進むケースも多く見られます。

保証料は契約時に家賃の一定割合を支払う形式で、更新時にも費用が発生します。エイブルの審査で信用情報に問題がないと判断されれば、ジャックスの保証サービスを利用して入居契約を進めることができます。

Casaの審査基準と利用条件

Casaは独立系の家賃保証会社として、エイブルの管理物件で利用されることがあります。信販系保証会社と比較すると審査基準が比較的柔軟で、過去に金融事故があった方でも審査通過の可能性があります。

Casaの審査では主に家賃支払い能力と入居態度が重視されます。年収に対する家賃の割合は月収の3分の1以下が目安となり、安定した収入があれば職業形態を問わず審査対象となります。

ただし家賃滞納歴がある場合は審査が厳しくなる傾向があり、保証会社のデータベースに滞納情報が残っていると審査落ちのリスクが高まります。利用条件として保証料は初回契約時に家賃の50%程度、更新時は1万円程度が一般的です。

全保連の保証内容について

全保連は独立系の家賃保証会社として、エイブルの管理物件で利用できる保証会社の一つです。信用情報機関に加盟していないため、過去にクレジットカードやローンで延滞があった方でも審査に通る可能性があります。

保証料は契約時に家賃の50%程度、更新時に1万円程度が一般的です。審査では主に家賃の支払い能力と入居者の人柄を重視し、収入が家賃の3倍以上あれば比較的通りやすい傾向にあります。

信用情報を照会しないため、ブラックリストに登録されている方でも審査対象となります。ただし家賃滞納歴がある場合は審査が厳しくなる可能性があります。

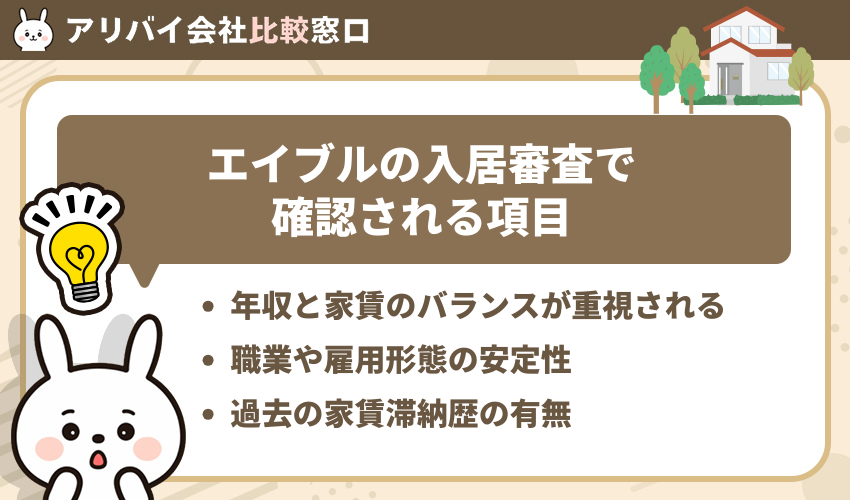

エイブルの入居審査で確認される項目

エイブルで賃貸物件を契約する際、入居審査では複数の項目が総合的にチェックされます。審査を行うのは保証会社や大家さんであり、エイブルは仲介業者として書類を取りまとめる役割を担います。

審査では主に申込者の支払い能力と信用情報が重視され、年収や職業、過去の家賃滞納歴などが確認されます。また、提出書類に不備があると審査が長引いたり、最悪の場合は審査落ちの原因となることもあります。

年収と家賃のバランスが重視される

エイブルの入居審査では、年収と家賃のバランスが最も重要な判断基準となります。一般的に、家賃は月収の3分の1以下が目安とされており、この基準を超えると審査通過が難しくなります。

年収300万円の場合、月収は約25万円となるため、家賃8万円程度までが審査に通りやすい範囲です。保証会社は家賃滞納リスクを避けるため、収入に対して無理のない家賃設定かどうかを厳しくチェックします。

年収200万円は家賃5.5万円まで、年収400万円は家賃11万円まで、年収600万円は家賃16.5万円までが審査通過の目安となります。

収入証明書の提出が求められるケースも多く、源泉徴収票や給与明細で年収を正確に証明する必要があります。収入に見合わない高額物件を希望すると、エイブルの審査に通らない可能性が高まるため注意が必要です。

職業や雇用形態の安定性

エイブルの入居審査では、申込者の職業や雇用形態が重要な判断材料となります。正社員や公務員など安定した雇用形態であれば審査に通りやすく、契約社員や派遣社員の場合は勤続年数や収入の安定性が詳しく確認されます。

自営業やフリーランスの方は、確定申告書や納税証明書で継続的な収入を証明することが求められます。アルバイトやパートの場合でも、長期間同じ職場で働いている実績があれば審査に有利に働きます。

無職の方や転職直後の方は審査が厳しくなる傾向にありますが、預貯金残高の証明や連帯保証人を立てることで対応できるケースもあります。職業の安定性は家賃支払い能力を示す重要な要素として、保証会社による審査でも重視されています。

過去の家賃滞納歴の有無

エイブルの入居審査では、過去の家賃滞納歴が重要なチェック項目となります。保証会社は信用情報機関のデータベースを照会し、過去に家賃を滞納した記録がないか確認します。

滞納歴がある場合は審査通過が非常に困難になります。特にエポスカードやジャックスなどの信販系保証会社は、クレジットカードの延滞情報と合わせて厳格に審査するため注意が必要です。

過去5年以内に家賃滞納があった場合、その情報が保証会社のデータベースに残っている可能性が高く、審査に影響を与えます。滞納歴がある方は、独立系保証会社を利用できる物件を選ぶことで審査通過の可能性が高まります。

信用情報に傷がないかチェックされる

エイブルで利用される保証会社の中でも、エポスカードやジャックスなどの信販系保証会社を利用する場合は、信用情報機関への照会が行われます。

信販系保証会社は、クレジットカードの利用履歴や各種ローンの返済状況を記録している個人信用情報を必ず確認します。過去にクレジットカードの支払い遅延、携帯電話料金の滞納、消費者金融での延滞などがあると、審査に影響を与える可能性があります。

特に注意が必要なのは、直近2年以内の金融事故です。自己破産や債務整理などの重大な金融事故がある場合、信販系保証会社の審査通過は極めて困難になります。

一方で、Casaや全保連などの独立系保証会社を利用する場合は、信用情報機関への照会は行われないため、過去の金融トラブルがあっても審査に通る可能性があります。

提出書類に不備がないか

エイブルの入居審査では、提出書類の不備が原因で審査が長引いたり、最悪の場合は審査に落ちてしまうことがあります。必要書類が揃っていない、記入漏れがある、有効期限が切れているといった不備は、審査担当者に悪い印象を与えかねません。

特に本人確認書類や収入証明書は発行から3ヶ月以内のものを求められるケースが多いため、事前に有効期限を確認しておきましょう。また、書類の文字が不鮮明だったり、一部が切れていたりすると再提出を求められ、審査期間が延びる原因になります。

スムーズに審査を進めるためには、申込前に必要書類のリストを確認し、すべて揃えてから提出することが重要です。不明な点があれば、エイブルの担当者に事前に確認しておくと安心です。

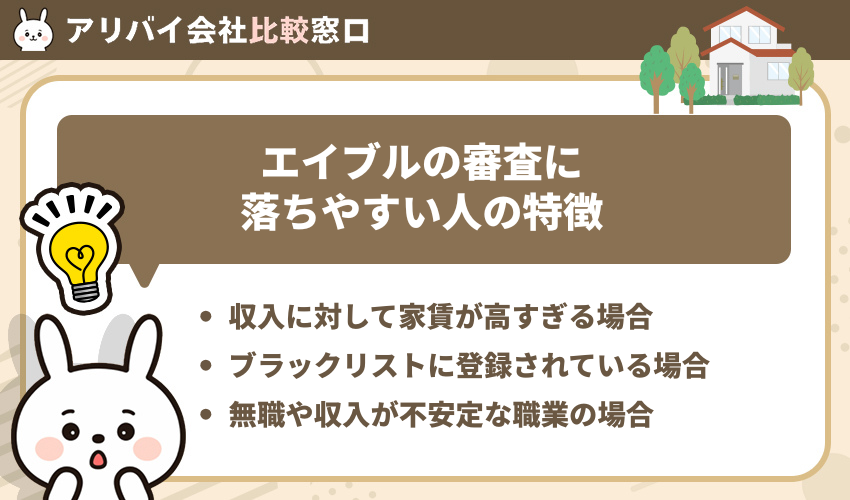

エイブルの審査に落ちやすい人の特徴

エイブルで賃貸物件を契約する際、審査に落ちやすい人には共通する特徴があります。収入と家賃のバランスが取れていない場合や、過去の信用情報に問題がある場合は審査通過が難しくなる傾向にあります。

また、職業や雇用形態の安定性も重要な判断材料となります。無職や収入が不安定な職業の方、さらには相談時の態度や身なりに問題があると判断された場合も、審査に影響を与える可能性があります。

収入に対して家賃が高すぎる場合

エイブルの入居審査で最も重視されるのが収入と家賃のバランスです。一般的に家賃は月収の3分の1以下が目安とされており、この基準を大きく超える物件に申し込むと審査に落ちる可能性が高まります。

例えば月収20万円の方が家賃8万円の物件を希望した場合、収入の40%を家賃に充てることになり、生活費や緊急時の支出を考慮すると家賃滞納のリスクが高いと判断されます。保証会社は継続的な家賃支払い能力を重視するため、収入に見合わない高額物件は審査通過が困難です。

審査を通過しやすくするには、月収の25〜30%程度に収まる家賃帯の物件を選ぶことが重要です。どうしても希望の物件に住みたい場合は、収入が安定した連帯保証人を立てるか、親族に代理契約を依頼する方法も検討しましょう。

ブラックリストに登録されている場合

信用情報機関のブラックリストに登録されている場合、エイブルの審査に落ちる可能性が高くなります。特にエポスカードやジャックスなど信販系の保証会社を利用する物件では、過去のクレジットカード滞納や自己破産の履歴が審査に大きく影響します。

ただし、全ての保証会社が信用情報を照会するわけではありません。Casaや全保連などの独立系保証会社は、信用情報よりも現在の収入状況や家賃支払い能力を重視する傾向があります。

ブラックリスト登録中でも審査に通過したい場合は、独立系保証会社を利用できる物件を選ぶか、連帯保証人を立てることで審査通過の可能性を高めることができます。エイブルの担当者に事前に相談し、審査が通りやすい物件を紹介してもらうことをおすすめします。

無職や収入が不安定な職業の場合

無職の方や収入が不安定な職業に就いている場合、エイブルの入居審査に落ちる可能性が高くなります。保証会社は家賃の支払い能力を重視するため、安定した収入源がないと判断されると審査通過が難しくなります。

フリーランスや個人事業主、日雇い労働者などの場合も、収入の変動が大きいため審査で不利になることがあります。預貯金残高の証明や親族の連帯保証人を立てることで審査通過の可能性を高められます。

無職の方は、親族に代理契約を依頼する方法も有効です。安定した収入のある親や兄弟に契約者になってもらうことで、エイブルの審査をスムーズに進められるケースが多くあります。

態度や身なりに問題がある場合

エイブルの入居審査では、来店時や内見時の態度や身なりも重要な判断材料となります。不動産会社の担当者は、入居後のトラブルを避けるため、申込者の人柄や常識的な振る舞いができるかを観察しています。

横柄な言葉遣いや威圧的な態度、清潔感のない服装、約束の時間に遅刻するなどの行動は、入居後のトラブルリスクが高いと判断され、審査に悪影響を及ぼします。

特に、エイブルの店舗スタッフや物件オーナーに対して失礼な態度を取ると、収入条件を満たしていても審査で落ちる可能性があります。賃貸契約は信頼関係が基本となるため、誠実で丁寧な対応を心がけることが審査通過の鍵となります。

アリバイラビット

アリバイラビット

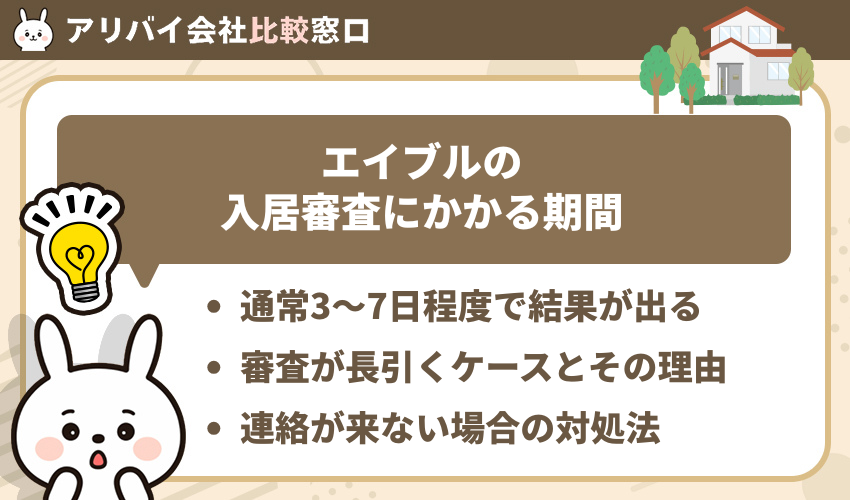

エイブルの入居審査にかかる期間

エイブルで賃貸物件の入居審査を申し込んだ場合、結果が出るまでの期間は通常3日から7日程度が目安となります。審査期間は利用する保証会社や物件の種類によって異なり、エポスカードやジャックスなどの信販系保証会社を利用する場合は信用情報の確認が必要なため、やや時間がかかる傾向があります。

一方、Casaや全保連などの独立系保証会社を利用する場合は、最短で2日から3日程度で審査結果が出るケースもあります。審査が長引く主な理由としては、提出書類に不備がある場合や連帯保証人への確認に時間がかかる場合、繁忙期で審査が混み合っている場合などが挙げられます。

申込から1週間以上経過しても連絡がない場合は、エイブルの担当者に直接問い合わせることをおすすめします。審査状況の確認や必要書類の追加提出など、適切な対応を取ることでスムーズに審査を進めることができます。

通常3〜7日程度で結果が出る

エイブルの入居審査にかかる期間は、通常3〜7日程度が目安となります。申込書類を提出してから保証会社による審査が行われ、問題がなければ比較的スムーズに結果の連絡が届きます。

審査期間は利用する保証会社によって若干異なり、エポスカードやジャックスなどの信販系保証会社では3〜5日程度で結果が出るケースが多く見られます。一方、Casaや全保連などの独立系保証会社では5〜7日程度かかることもあります。

書類に不備がなく、収入や職業に問題がない場合は、最短で申込から3日以内に審査結果の連絡が来ることもあります。ただし、繁忙期や連休を挟む場合は通常より時間がかかる可能性があるため、余裕を持ったスケジュールで申し込むことをおすすめします。

審査が長引くケースとその理由

通常3〜7日程度で結果が出るエイブルの審査ですが、場合によっては1週間以上かかるケースも存在します。審査が長引く主な理由を理解しておくことで、不安を軽減できるでしょう。

- 提出書類に不備や不足がある場合

- 収入証明書の内容確認に時間がかかる場合

- 保証会社の審査が混雑している繁忙期

- 連帯保証人への確認連絡がつながらない場合

- 複数の保証会社で審査を行う必要がある場合

特に書類の不備や連帯保証人との連絡が取れない状況は、審査期間を大幅に延ばす要因となります。提出書類は事前に確認し、連帯保証人には審査中である旨を伝えておくことが重要です。

また、3月〜4月の引っ越しシーズンや年末年始などの繁忙期は、保証会社の審査が混み合うため通常より時間がかかる傾向があります。余裕を持ったスケジュールで申し込むことをおすすめします。

連絡が来ない場合の対処法

審査申込から3〜7日程度経過しても連絡がない場合は、まず申込を行った店舗に電話で確認することが重要です。書類の不備や追加確認が必要なケースでは、担当者から連絡が遅れることがあります。

1週間以上連絡がない場合は必ず問い合わせを行いましょう。審査状況の確認だけでなく、必要書類の追加提出や保証会社の変更提案を受けられる可能性があります。

申込店舗の営業時間内に電話連絡を行い、申込日と物件名を伝えて審査状況を確認してください。メールでの問い合わせは見落とされる可能性があるため、電話での確認が確実です。

また、繁忙期(2〜4月)は審査に時間がかかる傾向があるため、通常より長めに待つ必要がある場合もあります。

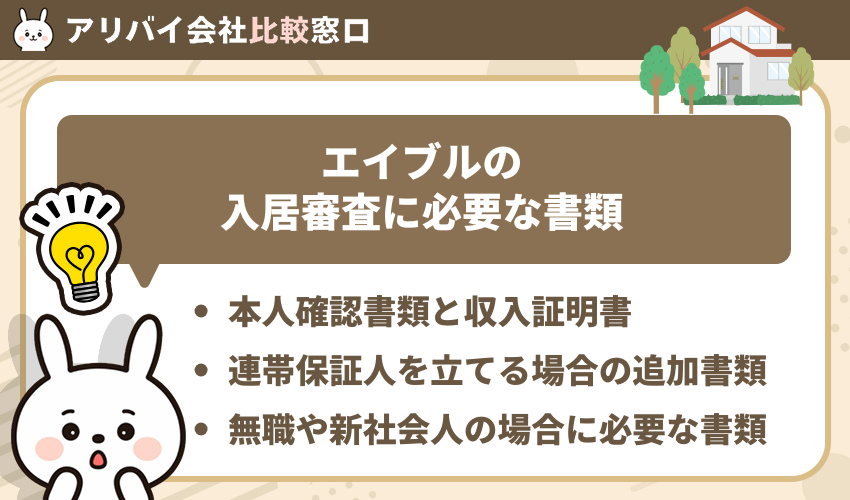

エイブルの入居審査に必要な書類

エイブルで賃貸物件の入居審査を受ける際は、本人確認書類と収入証明書が基本となります。運転免許証やマイナンバーカードなどの顔写真付き身分証明書に加えて、源泉徴収票や給与明細書といった収入を証明する書類の提出が求められます。

本人確認書類と収入証明書

エイブルの入居審査では、本人確認書類と収入証明書の提出が必須となります。本人確認書類は運転免許証やマイナンバーカード、パスポートなどの顔写真付き身分証明書が基本です。

収入証明書については、直近3ヶ月分の給与明細や源泉徴収票が一般的に求められます。自営業の方は確定申告書の控えが必要となるケースが多く、新社会人の場合は内定通知書や雇用契約書で代用できる場合もあります。

書類に不備があると審査が長引く原因となるため、事前に必要書類を確認し漏れなく準備しておくことが重要です。

連帯保証人を立てる場合の追加書類

連帯保証人を立てて入居審査を受ける場合、本人の書類に加えて連帯保証人に関する追加書類の提出が必要になります。

- 連帯保証人の本人確認書類(運転免許証・パスポートなど)

- 連帯保証人の収入証明書(源泉徴収票・確定申告書など)

- 連帯保証人の印鑑証明書

- 連帯保証人承諾書(エイブル指定の書式)

連帯保証人の収入証明書は、家賃の2倍以上の月収があることを証明できる書類が求められます。また、印鑑証明書は発行から3ヶ月以内のものを用意しましょう。

連帯保証人を立てることで審査通過率は高まりますが、書類不備があると審査が長引く原因になるため、事前に必要書類を確認して準備しておくことが重要です。

無職や新社会人の場合に必要な書類

無職や新社会人の方がエイブルで入居審査を受ける際は、通常の収入証明書とは異なる書類の提出が求められます。

無職の方は収入証明書の代わりに、預貯金残高証明書の提出が必要です。家賃の2年分程度の残高があれば審査通過の可能性が高まります。また、連帯保証人または親族の収入証明書を併せて提出することで、審査がスムーズに進みます。

新社会人の方は、内定通知書または雇用契約書が収入証明書の代わりとなります。入社予定日や初任給が明記された書類を用意しましょう。加えて、親権者の収入証明書と同意書があると審査通過率が大幅に向上します。

エイブルの審査では、収入が不安定な状況でも適切な書類を揃えることで入居が可能になります。

エイブルの入居審査を受ける流れ

エイブルで賃貸物件を契約する際は、物件探しから契約完了まで複数のステップを経る必要があります。審査期間は通常3〜7日程度ですが、書類不備があると長引くこともあるため、事前準備が重要です。

希望条件に合う物件を見つけたら、実際に内見を行います。物件の状態や周辺環境を確認し、入居を決めたら入居申込書を提出します。この段階で家賃や初期費用の概算も確認できます。

入居申込後、保証会社による審査が開始されます。本人確認書類や収入証明書などの必要書類を提出し、保証会社が年収や職業、信用情報などを確認します。審査結果は通常3〜7日程度で通知されます。

審査通過後、賃貸借契約書の内容を確認し、敷金・礼金・仲介手数料などの初期費用を支払います。契約完了後、鍵の受け渡しを経て入居となります。

物件の内見から入居申込まで

エイブルで気になる物件を見つけたら、まずは内見の予約を行います。店舗への来店またはオンラインで希望日時を伝え、担当スタッフと一緒に物件を確認します。

内見時には部屋の設備や日当たり、周辺環境などを細かくチェックしましょう。気になる点があれば遠慮なく質問することが大切です。

物件が気に入ったら、その場または後日、入居申込書に必要事項を記入して提出します。この時点で本人確認書類や収入証明書の提出が求められることもあるため、事前に準備しておくとスムーズです。

申込後は保証会社による審査が開始され、通常3〜7日程度で結果が通知されます。審査に通過すれば、契約手続きへと進むことができます。

審査申込から結果通知まで

エイブルで物件の入居申込を行った後、審査申込から結果通知までの流れを把握しておくことで、スムーズに契約手続きを進められます。

審査申込は入居申込書と必要書類を提出した時点で開始され、エイブルから保証会社へ審査依頼が行われます。保証会社は提出された書類をもとに、年収や職業、信用情報などを総合的に確認します。

審査結果の通知は通常3〜7日程度で届きますが、エポスカードやジャックスなどの信販系保証会社を利用する場合は、信用情報の照会に時間がかかるため、やや長引く傾向があります。

審査中はエイブルの担当者から追加書類の提出や確認の連絡が入ることもあるため、電話やメールにはすぐに対応できる体制を整えておくことが重要です。

結果通知は電話またはメールで行われ、審査通過の場合はそのまま契約手続きへ進みます。万が一審査に落ちた場合でも、別の保証会社での再審査や連帯保証人を立てる方法など、対処法があるため、担当者に相談してみましょう。

契約手続きと初期費用の支払い

審査通過の連絡を受けたら、契約手続きと初期費用の支払いを進めます。エイブルでは契約書類への記入と初期費用の入金確認が完了した時点で正式な契約成立となります。

賃貸借契約書や重要事項説明書などの書類に署名・押印します。店舗での対面契約のほか、郵送やオンライン契約に対応している店舗もあります。

敷金・礼金・仲介手数料・前家賃・保証料などを指定口座に振り込みます。入金確認後に鍵の引き渡し日程が確定するため、早めの入金が推奨されます。

契約開始日以降に店舗で鍵を受け取り、入居が可能になります。鍵の受け取り時には本人確認書類の提示が必要です。

家賃の4〜5ヶ月分程度が一般的な初期費用の目安です。物件や保証会社によって金額が変動するため、事前に見積もりを確認しておきましょう。

エイブルの審査に落ちた時の対処法

エイブルの入居審査に落ちてしまった場合でも、諦める必要はありません。審査に落ちた理由を分析し、適切な対処法を実践することで、再審査や別の方法で入居できる可能性があります。

別の保証会社で再審査を受ける

エイブルの審査に落ちた場合、別の保証会社を利用して再審査を受けることが可能です。エイブルでは複数の保証会社と提携しているため、最初の審査で落ちても諦める必要はありません。

保証会社によって審査基準が異なるため、信用情報を重視する会社で落ちても、独自基準の会社なら通過できる可能性があります。例えば、エポスカードやジャックスで審査落ちした場合でも、Casaや全保連といった独自審査の保証会社であれば承認される場合があります。

担当者に審査落ちの理由を確認し、別の保証会社での再審査を相談してみましょう。物件によって利用できる保証会社が異なるため、柔軟に対応してもらえる可能性があります。

連帯保証人を立てて申し込む

エイブルの審査に落ちた場合、連帯保証人を立てて再申し込みすることで審査通過の可能性が高まります。連帯保証人は入居者が家賃を滞納した際に代わりに支払う義務を負うため、保証会社や大家さんにとって安心材料となります。

連帯保証人には安定した収入のある親族を立てるのが一般的です。両親や兄弟姉妹など、2親等以内の親族で定期的な収入がある方が望ましいとされています。連帯保証人を立てることで、収入が不安定な方や信用情報に不安がある方でも審査に通りやすくなります。

ただし連帯保証人を立てる場合は、保証人の収入証明書や印鑑証明書などの追加書類が必要になります。事前に保証人となる方に相談し、必要書類を準備しておくとスムーズに手続きが進みます。

親族に代理契約を依頼する方法

エイブルの審査に落ちた場合、親族に代理契約を依頼する方法があります。これは収入が不安定な方や無職の方でも賃貸契約を結べる有効な手段です。

代理契約とは、親や兄弟などの親族が契約者となり、実際に入居するのは別の家族という形式です。契約者には安定した収入が求められるため、正社員として働いている親族に依頼するのが理想的です。

ただし、代理契約を認めていない物件もあるため、事前にエイブルの担当者に確認が必要です。また、契約者となる親族は審査書類の提出や契約手続きに同席する必要があります。

代理契約は物件によって認められない場合があります。また、契約者と入居者が異なることを隠して契約すると、契約違反となり退去を求められる可能性があるため、必ず正直に申告しましょう。

家賃が低い物件に変更する

審査に落ちた場合、ことで審査通過の可能性が大幅に高まります。収入に対して家賃が高すぎることが審査落ちの主な原因となるため、家賃を下げることで収入とのバランスが改善されます。

月収の3分の1以下の家賃を目安に物件を選び直すことで、保証会社の審査基準を満たしやすくなります。エイブルでは幅広い価格帯の物件を取り扱っているため、予算に合わせた物件探しが可能です。

アリバイラビット

エイブルの審査を通過しやすくするコツ

エイブルでの入居審査をスムーズに通過するためには、事前の準備と適切な対策が重要です。審査基準を理解し、必要な書類を揃えることで、審査通過率を大幅に高めることが可能になります。

収入の3分の1以下の家賃物件を選ぶ

エイブルの審査を通過しやすくするには、収入に対して無理のない家賃設定が最も重要です。一般的に賃貸審査では、家賃が月収の3分の1以下であることが理想とされています。

月収30万円の場合、家賃は10万円以下が審査通過の目安となります。この基準を超えると、保証会社の審査が厳しくなる傾向があります。

保証会社は支払い能力を最優先で判断するため、収入に見合った物件選びが審査通過の鍵となります。家賃が高すぎると判断されれば、安定した職業に就いていても審査落ちのリスクが高まります。

予算オーバーの物件を希望する場合は、連帯保証人を立てるか、より収入の高い親族に代理契約を依頼する方法も検討しましょう。

必要書類を事前に準備しておく

エイブルの審査をスムーズに進めるためには、必要書類を事前に準備しておくことが重要です。書類に不備があると審査が長引いたり、最悪の場合は審査に落ちる可能性もあります。

本人確認書類と収入証明書は必須となるため、運転免許証や健康保険証、源泉徴収票や給与明細などを事前に用意しておきましょう。連帯保証人を立てる場合は、保証人の収入証明書や印鑑証明書も必要になります。

無職や新社会人の場合は、預金残高証明書や内定通知書などの追加書類が求められることがあるため、エイブルの担当者に事前に確認しておくと安心です。

相談時の印象を良くする工夫

エイブルの審査では、店舗スタッフとの相談時の印象も重要な判断材料となります。清潔感のある服装と丁寧な言葉遣いを心がけることで、信頼性の高い入居希望者として評価されやすくなります。

店舗を訪れる際は、身だしなみを整え、質問には正直に答える姿勢が大切です。虚偽の申告や曖昧な回答は審査に悪影響を与えるため、収入や職業について正確な情報を伝えましょう。

また、入居後の生活プランや家賃の支払い能力について具体的に説明できると、スタッフからの信頼を得やすくなります。事前に必要書類を準備し、スムーズに手続きを進める姿勢も好印象につながります。

エイブルの審査に関するよくある質問

エイブルの入居審査について、多くの方が疑問に感じる点をまとめました。審査基準や落ちる理由、保証会社の厳しさなど、実際の審査で重要となるポイントを分かりやすく解説します。

エイブルの審査に通らない理由は何ですか?

エイブルの審査に通らない主な理由として、収入に対して家賃が高すぎることが挙げられます。一般的に家賃は月収の3分の1以下が目安とされており、この基準を超えると審査落ちのリスクが高まります。

また、信用情報に傷がある場合や過去の家賃滞納歴も審査に大きく影響します。エポスカードやジャックスなどの信販系保証会社を利用する場合、クレジットカードの延滞履歴やローンの滞納があると審査通過が困難になります。

無職や収入が不安定な職業の方、提出書類に不備がある場合も審査に落ちやすい傾向があります。さらに、相談時の態度や身なりが不適切だと判断されると、入居後のトラブルを懸念されて審査が通らないケースもあります。

賃貸審査が厳しい会社は?

賃貸審査の厳しさは、不動産会社ではなく物件のオーナーや保証会社によって決まります。エイブルのような仲介会社は物件を紹介する立場であり、審査基準を決定する権限はありません。

一般的に審査が厳しいとされるのは、信販系保証会社を利用する物件です。エポスカードやジャックスなどの信販系は、クレジットカードの審査と同様に信用情報を確認するため、過去に滞納歴やブラックリスト登録がある場合は審査通過が難しくなります。

一方で、独立系保証会社のCasaや全保連は信用情報を参照しないため、比較的審査が通りやすいとされています。審査に不安がある場合は、独立系保証会社を利用できる物件を選ぶことで、入居できる可能性が高まります。

エイブルはやばいって本当ですか?

エイブル自体は全国展開する大手賃貸仲介会社であり、サービスの質や信頼性に問題はありません。「やばい」という評判が一部で見られる理由は、審査の厳しさや対応の違いによる誤解から生じています。

エイブルは直営店とフランチャイズ店が混在しており、店舗によって対応品質や提案内容に差が出ることがあります。また、利用する保証会社によって審査基準が異なるため、審査に落ちた経験から「やばい」と感じる方もいるようです。

実際には適切な準備と条件を満たせば問題なく契約できるため、過度に心配する必要はありません。事前に必要書類を揃え、収入に見合った物件を選ぶことで、スムーズな審査通過が期待できます。

一番審査が厳しい保証会社は?

賃貸保証会社の中で最も審査が厳しいとされるのは、信販系保証会社です。エイブルで利用される保証会社の中では、エポスカードやジャックスなどの信販系が最も審査基準が高いとされています。

信販系保証会社は、クレジットカードの信用情報を照会するため、過去にクレジットカードの滞納や債務整理の履歴がある場合は審査に通りにくくなります。一方、CasaやLICC系の独立系保証会社は、信用情報を照会しないため、ブラックリストに登録されている方でも審査に通る可能性があります。

エイブルの審査に不安がある場合は、独立系保証会社を利用できる物件を選ぶことで、審査通過の可能性を高めることができます。

まとめ:エイブルの審査を理解して賃貸契約を成功させる

エイブルの入居審査は、物件や保証会社によって難易度が異なるため、一概に厳しいとは言えません。審査を通過するには、収入に見合った家賃設定、必要書類の事前準備、そして誠実な対応を心がけることが重要です。

万が一審査に落ちた場合でも、別の保証会社での再審査や連帯保証人の追加、家賃の低い物件への変更など、複数の対処法があります。エイブルの審査基準と流れを正しく理解し、適切な準備を行うことで、スムーズな賃貸契約の実現が可能になります。