独立系保証会社の審査に落ちた原因と次に取るべき対処法【完全版】

賃貸物件を借りる際に必要となる家賃保証会社の審査。

中でも独立系保証会社は審査が比較的柔軟とされていますが、それでも落ちてしまうケースは存在します。

この記事では、独立系保証会社の審査に落ちた原因や具体的な対処法を詳しく解説します。

信販系やLICC系との違いを理解したうえで、自分に合った保証会社を選ぶためのポイントを押さえていきましょう。

ブラックリストに載っている方でも契約できる可能性や、再審査に向けた準備についても紹介しています。

- 独立系保証会社は信用情報を参照しないため審査が柔軟だが、落ちる原因は複数ある

- 収入と家賃のバランスや申込書の不備が審査落ちの主な理由になりやすい

- 別の独立系保証会社への再申込やUR賃貸の活用など対処法は豊富にある

- 保証会社ではなく大家や管理会社の判断で落とされているケースもある

目次

そもそも独立系保証会社とは?信販系・LICC系との違いを解説

独立系保証会社とは、クレジットカード会社や信販会社のグループに属さず、独自の審査基準で入居審査を行う家賃保証会社のことです。日本セーフティーやフォーシーズ、Casaなどが代表的な会社として知られています。

賃貸の保証会社は大きく「信販系」「LICC系(全国賃貸保証業協会加盟)」「独立系」の3つに分類されます。信販系はCICやJICCといった個人信用情報機関のデータを参照するため、クレジットカードやローンの延滞歴があると審査に通りにくくなります。LICC系は加盟会社間で家賃滞納の履歴を共有しており、過去に滞納経験がある方は不利になる傾向があります。

一方で独立系保証会社は、原則として信用情報機関やLICCのデータベースを参照しません。そのため、過去にクレジットカードの事故歴がある方や債務整理を経験した方でも、現在の収入や勤務状況に問題がなければ審査に通る可能性があります。

| 独立系 | 信販系 | LICC系 | |

|---|---|---|---|

| 信用情報の参照 | なし | あり | なし |

| 滞納履歴の共有 | 自社のみ | 信用情報機関 | 加盟会社間 |

| 審査の柔軟さ | 高い | 低い | 中程度 |

このような仕組みの違いがあるため、信販系やLICC系の審査に落ちた方が独立系保証会社を利用する賃貸物件を選ぶケースは少なくありません。ただし、独立系でも審査基準は各社で異なるため、必ず通るわけではない点は理解しておきましょう。

独立系保証会社の審査基準の特徴

独立系保証会社の審査では、CICやJICCなどの個人信用情報機関への照会を行わないのが最大の特徴です。そのため、クレジットカードの延滞やローンの滞納といった金融事故の履歴があっても、審査に直接影響しにくい仕組みになっています。

審査で重視されるのは、主に申込者の現在の収入や職業、家賃とのバランスといった「今の支払い能力」です。加えて、申込書の内容に矛盾がないか、本人確認の電話にきちんと応答できるかなど、基本的な信頼性を独自の基準で総合的に判断しています。

ただし、審査が甘いと言われる独立系でも、過去にその保証会社で家賃滞納を起こしていた場合は社内データベースに記録が残っているため、落ちる可能性が高まります。審査基準は各社で異なり、一律ではない点も押さえておきましょう。

信販系の保証会社との違い

信販系の保証会社とは、オリコやジャックス、エポスなどクレジットカード会社が運営する保証会社のことです。最大の違いは審査時に個人の信用情報(CIC・JICC)を照会するかどうかという点にあります。

信販系ではクレジットカードの延滞や自己破産といった金融事故の履歴が審査に直接影響するため、いわゆるブラックリストに該当する方は高い確率で落ちてしまいます。一方、独立系保証会社は原則として信用情報機関への照会を行わず、申込者の収入や職業、家賃とのバランスなど独自の基準で判断します。

そのため、過去にクレジットカードやローンの支払いで問題があった方でも、独立系であれば審査に通る可能性が十分にあります。賃貸物件を探す際は、物件ごとに指定される保証会社の系統を事前に確認しておくことが大切です。

LICC系の保証会社との違い

LICC(全国賃貸保証業協会)に加盟する保証会社は、会員間で家賃滞納などの情報を共有するデータベースを持っています。そのため、過去にLICC系の保証会社で滞納歴がある場合、別のLICC加盟会社でも審査に落ちる可能性が高くなります。

一方、独立系保証会社はLICCのデータベースを参照しません。審査は自社独自の基準のみで行われるため、LICC系で落ちた人でも通過できる可能性があるのが大きな違いです。

ただし、独立系でも一部の会社は独自に滞納情報を蓄積しているケースがあります。同じ独立系保証会社で過去にトラブルがあった場合は、その会社の審査に影響する点には注意が必要です。

独立系保証会社の審査に落ちた主な原因

独立系保証会社は信用情報機関を利用しない独自審査が特徴ですが、それでも審査に落ちるケースは存在します。主な原因として、収入に対して家賃が高すぎる、職業や雇用形態への不安、過去の家賃滞納歴、申込書の不備や虚偽、来店時の印象の5つが挙げられます。

特に収入と家賃のバランスは重視されており、一般的に家賃が月収の3分の1を超えると審査が厳しくなる傾向があります。フリーランスや短期雇用の方も、安定収入の証明が難しいため不利になりがちです。

また、独立系保証会社同士で滞納情報を共有しているケースもあり、過去に別の独立系で家賃を滞納した履歴があると審査落ちの原因になります。申込書の記載ミスや本人確認の電話に出ないといった些細な点も、審査結果に影響するため注意が必要です。

収入と家賃のバランスが合っていなかった

独立系保証会社の審査で最も多い落選理由が、月収に対して家賃が高すぎるケースです。一般的に、家賃は手取り月収の3分の1以内が審査通過の目安とされています。

例えば手取りが20万円であれば、家賃6万5,000円程度までが適正範囲です。これを超える物件に申し込むと、支払い能力に不安があると判断され、審査に通らない可能性が高まります。

独立系保証会社は信用情報を照会しない分、現在の収入と家賃の比率を重視する傾向があります。年収ベースでは家賃の36倍以上が一つの基準となるため、申し込み前に自分の収入と希望家賃のバランスを必ず確認しておきましょう。

職業や雇用形態が不安視された

独立系保証会社は信用情報を参照しないケースが多いものの、申込者の職業や雇用形態は重要な審査項目として確認されます。特にフリーランス、日雇い労働、水商売、無職といった収入の安定性が読みにくい職種は、審査で不利に働くことがあります。

正社員であっても、勤続年数が極端に短い場合や試用期間中の場合は「すぐに退職するリスクがある」と判断される可能性があります。また、派遣社員や契約社員は雇用期間に定めがあるため、長期的な家賃支払い能力に疑問を持たれやすい点に注意が必要です。

対策としては、収入証明書や確定申告書を事前に用意し、安定した収入があることを書面で示すことが効果的です。勤務先への在籍確認の電話にもスムーズに対応できるよう準備しておきましょう。

過去に家賃を滞納した履歴があった

独立系保証会社は信用情報機関のデータを参照しないものの、自社データベースに蓄積された家賃滞納の履歴は審査時にしっかり確認されます。以前利用していた保証会社が同じ会社、または情報を共有するグループに属していた場合、過去の滞納記録が残っている可能性があります。

たとえば日本セーフティーで滞納歴がある方が、再び日本セーフティーの審査を受ければ当然不利になります。また、独立系同士でも一部の会社間では滞納者情報を共有しているケースがあるため、別の独立系保証会社でも落ちてしまうことがあります。

滞納歴に心当たりがある場合は、過去に利用した保証会社とは異なる系列の会社を選ぶことが重要です。

申込書の記載内容に不備や虚偽があった

独立系保証会社の審査では、申込書の内容が正確かどうかも重要な判断材料になります。記載内容に矛盾や虚偽が見つかった場合、それだけで審査に落ちる原因となります。

よくある不備としては、勤務先の電話番号の誤記入、年収の大幅な水増し、勤続年数の虚偽申告などが挙げられます。保証会社は申込書の内容をもとに勤務先へ在籍確認の電話を行うことがあり、番号が間違っていたり、在籍が確認できなかったりすると信用を大きく損ねます。

また、年収を実際より高く申告しても、源泉徴収票や給与明細との整合性が取れなければすぐに発覚します。悪意がなくても記入ミスは審査担当者に不信感を与えるため、提出前に内容を丁寧に確認することが大切です。

来店時の態度や身なりで印象を損ねた

意外に見落とされがちですが、不動産会社への来店時の印象が審査結果に影響するケースがあります。不動産会社の担当者は、申込者の言動や外見から「入居後にトラブルを起こさないか」を判断し、その所見を保証会社や大家に報告します。

具体的には、横柄な態度や高圧的な言葉遣い、極端に清潔感のない服装などがマイナス評価につながります。担当者が「近隣トラブルを起こしそう」と感じれば、書類上の条件を満たしていても審査に落ちる可能性があるのです。

清潔感のある普段着で訪問し、丁寧な受け答えを心がけましょう。電話対応での口調も見られているため、問い合わせの段階から誠実な姿勢が大切です。

独立系保証会社の審査に落ちたときの具体的な対処法

独立系保証会社の審査に落ちた場合でも、まだ賃貸契約を結べる選択肢は複数残されています。落ちた原因を踏まえたうえで、以下のような方法を検討してみてください。

- 別の独立系保証会社で再審査を受ける

- 連帯保証人のみで契約できる物件を探す

- 家賃の安い物件に切り替えて申し込む

- 保証会社が不要なUR賃貸を検討する

- 家族名義での代理契約を検討する

独立系保証会社はそれぞれ独自の審査基準を持っているため、1社で落ちても別の会社では通るケースが珍しくありません。不動産会社に事情を伝え、異なる保証会社を取り扱う物件を紹介してもらうのが最も現実的な方法です。

収入面がネックになった場合は、家賃を月収の3分の1以下に抑えた物件へ変更するだけで審査結果が変わることもあります。また、UR賃貸住宅は保証会社自体が不要なため、審査落ちの経験に関係なく申し込めます。

別の独立系保証会社で再審査を受ける

独立系保証会社は各社が独自の審査基準を設けているため、1社で落ちても別の会社では通るケースが珍しくありません。たとえばCasaの審査に落ちた場合でも、日本セーフティーやフォーシーズでは問題なく承認されることがあります。

これは独立系の保証会社同士で審査情報を共有していないことが大きな理由です。信販系やLICC系のように加盟団体内でデータベースを共有する仕組みがないため、前回の否決履歴が次の審査に影響しません。

不動産会社に「別の保証会社で再審査をお願いしたい」と伝えれば、提携先の中から候補を提案してもらえます。物件によっては複数の保証会社と提携しているケースもあるため、まずは担当者に相談してみましょう。

前回落ちた原因に心当たりがある場合は、申込書の記載内容や提出書類を見直してから再申し込みすると通過率が上がります。

連帯保証人だけで契約できる賃貸物件を探す

保証会社を利用せず、連帯保証人のみで契約できる賃貸物件も選択肢のひとつです。個人オーナーが管理する物件や築年数の古い物件では、保証会社への加入を必須としていないケースがあります。

連帯保証人には一般的に、安定した収入がある3親等以内の親族が求められます。不動産会社に相談する際は「保証会社不要の物件を探している」と最初の段階で明確に伝えることが重要です。

近年は保証会社の利用を必須とする物件が全体の約8割を占めており、連帯保証人だけで契約できる物件は限られています。エリアや条件の幅を広げて探すことが大切です。

家賃の安い物件に切り替えて申し込む

審査に落ちた原因が収入と家賃のバランスにある場合、家賃を下げた物件に切り替えるだけで審査に通るケースは少なくありません。

一般的に、保証会社の審査では月収の3分の1以下が家賃の目安とされています。たとえば月収20万円の方が家賃7万円の物件で落ちた場合、家賃5〜6万円台の物件に変更することで審査通過の可能性が高まります。

物件を切り替える際は、同じ不動産会社に相談すれば改めて一から探し直す手間を省けます。エリアを少し広げたり、駅からの距離や築年数の条件を緩めたりすることで、無理なく家賃を抑えた物件が見つかりやすくなります。

保証会社が不要なUR賃貸を検討する

独立系保証会社の審査に落ちた場合、そもそも保証会社が不要なUR賃貸住宅を選択肢に入れるのも有効な方法です。UR賃貸はUR都市機構が運営する公的な賃貸住宅で、保証会社だけでなく礼金や仲介手数料も不要という特徴があります。

入居条件は主に収入基準で判断され、毎月の家賃の4倍以上の月収、または家賃の100倍以上の貯蓄があれば申し込めます。信用情報や過去の滞納履歴は審査対象にならないため、ブラックリストに載っている方でも収入要件さえ満たせば契約可能です。

人気エリアの物件は空きが出にくく、希望の立地や間取りがすぐに見つからない場合があります。UR都市機構の公式サイトで空室情報をこまめに確認しましょう。

家族名義での代理契約を検討する

自分名義での審査が通らない場合、安定した収入のある家族に契約者になってもらう「代理契約」という方法があります。実際に入居するのは本人ですが、賃貸契約の名義を親や兄弟にすることで、保証会社の審査対象が家族に変わります。

代理契約では家族の収入や信用情報が審査されるため、契約者となる家族に安定した職業と十分な収入があれば、独立系保証会社の審査に落ちた方でも契約できる可能性が高まります。

すべての物件で代理契約が認められるわけではありません。大家や管理会社の承諾が必要なため、申し込み前に不動産会社へ必ず確認しましょう。また、契約者である家族が家賃の支払い義務を負う点も事前に理解を得ておくことが大切です。

独立系保証会社に落ちないために押さえておくべきポイント

独立系保証会社の審査で落ちるリスクを減らすには、事前の準備と物件選びの段階での判断が重要です。

審査基準は各社で異なりますが、共通して見られる傾向を踏まえて対策しておけば、通過率を大きく高められます。

- 書類の不備をなくすことが最も基本的な対策

- 家賃は手取り月収の3分の1以下に抑える

- 過去に滞納歴がある保証会社への申し込みは避ける

- 緊急連絡先には事前に承諾を得ておく

特に申込書の記載ミスや連絡先の不通は、それだけで審査落ちにつながるケースがあります。本人確認の電話に出られるよう、申し込み後は着信に注意しておきましょう。

また、過去に家賃を滞納した保証会社と同じ会社に再度申し込むと、社内データベースに履歴が残っているため高確率で否決されます。別の独立系保証会社を利用している物件を選ぶことで、この問題は回避できます。

提出書類を不備なく正確に揃える

独立系保証会社の審査では、申込書の記載ミスや必要書類の不足が原因で落ちるケースが少なくありません。審査担当者は書類の内容から申込者の信頼性を判断するため、些細な不備でも「情報管理ができない人」という印象を与えてしまいます。

- 身分証明書の有効期限が切れていないか確認する

- 収入証明書は直近のものを用意する

- 申込書の勤務先情報や年収は正確に記入する

- 緊急連絡先には事前に承諾を得た人を記載する

特に緊急連絡先として記載した方に保証会社から確認の電話が入ることがあり、本人が連絡を知らないと審査がストップする場合があります。書類提出前に記載内容を第三者にダブルチェックしてもらうだけでも、不備による審査落ちのリスクを大幅に減らせます。

収入に見合った家賃の物件を選ぶ

賃貸の審査では、月収に対する家賃の割合が重要な判断材料になります。一般的に、家賃は手取り月収の3分の1以下が適正とされており、この基準を超えると審査で不利になりやすいです。

たとえば手取りが20万円であれば、家賃は6万円台までに抑えるのが理想的です。独立系保証会社は信用情報を参照しない分、現在の支払い能力を重視する傾向が強いため、収入と家賃のバランスが崩れていると審査に落ちる可能性が高まります。

物件探しの段階から家賃の上限を明確に設定し、無理のない範囲で申し込むことが審査通過への近道です。

過去に滞納した保証会社の利用を避ける

以前の賃貸で家賃を滞納した経験がある場合、同じ保証会社には申し込まないことが鉄則です。独立系保証会社は信用情報機関を照会しない代わりに、自社データベースで過去の滞納履歴を管理しています。一度でも滞納記録が残っていると、収入や職業に問題がなくても審査に落ちる可能性が高まります。

自社データベースの保管期間は保証会社ごとに異なり、退去後5年以上記録が残るケースもあります。滞納した保証会社名が分からない場合は、当時の賃貸契約書を確認するか、仲介した不動産会社に問い合わせましょう。

対策としては、過去に利用していない別の独立系保証会社を指定できる物件を選ぶことが有効です。不動産会社に事情を正直に伝えれば、該当の保証会社を避けた物件を提案してもらえます。

ブラックリストに載っていても独立系保証会社の審査は通る?

結論から言えば、信用情報に事故歴がある、いわゆるブラックリストの状態でも独立系保証会社の審査に通る可能性は十分にあります。独立系保証会社の多くは、CICやJICCといった個人信用情報機関への照会を行わず、独自の基準で審査を進めるためです。

ただし、すべての独立系保証会社が信用情報を見ないわけではありません。一部の独立系保証会社では、申込者の属性や申込内容によって信用情報を参照するケースもあるため、事前に不動産会社へ確認しておくことが大切です。

- 信用情報を照会しない保証会社を不動産会社に確認する

- 収入証明や在籍確認など提出書類を万全に揃える

- 家賃が手取り月収の3分の1以内に収まる物件を選ぶ

信販系の保証会社では信用情報の照会が必須となるため、ブラックリストに該当する方は日本セーフティーやフォーシーズなど、信用情報を参照しない独立系保証会社を利用できる物件を優先的に探すのが現実的な対策です。

独立系保証会社が信用情報を確認するケース

独立系保証会社は原則としてCICやJICCなどの信用情報機関への照会を行いません。これが「ブラックリストでも通りやすい」と言われる最大の理由です。

しかし、一部の独立系保証会社では例外的に信用情報を確認する場合があります。

- 保証会社が信販系のグループ企業と提携している場合

- 高額家賃の物件で申込者の支払い能力を慎重に判断したい場合

- 申込内容に矛盾があり、追加調査が必要と判断された場合

特に注意したいのは、独立系を名乗っていても信販系の審査システムを一部導入している保証会社が存在する点です。この場合、クレジットカードの延滞や債務整理の履歴が審査結果に影響する可能性があります。

信用情報に不安がある方は、申し込み前に不動産会社へ「この保証会社は信用情報を見ますか」と直接確認しておくと安心です。

ブラックリストでも通りやすい保証会社の見分け方

信用情報に傷がある状態でも審査に通りやすい保証会社を見極めるには、いくつかのポイントがあります。

まず確認すべきは、その保証会社がCICやJICCなどの信用情報機関に加盟していないかどうかです。加盟していない独立系の保証会社であれば、クレジットカードやローンの事故情報は参照されません。

具体的な見分け方として、不動産会社に「この物件の保証会社は信用情報を見ますか?」と直接聞くのが最も確実です。また、日本セーフティーやフォーシーズのように独自の審査基準のみで判断する保証会社は、ブラックリストの影響を受けにくい傾向があります。

物件探しの段階で、利用する保証会社名を事前に確認し、信販系やLICC系に該当しないかを調べておくことが大切です。不動産会社によっては複数の保証会社と提携しているため、審査に不安がある旨を正直に伝えれば、通りやすい保証会社を提案してもらえるケースもあります。

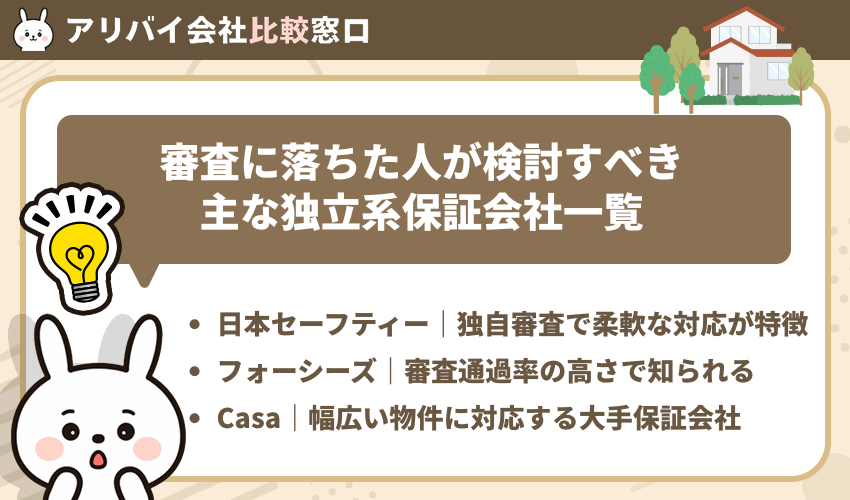

審査に落ちた人が検討すべき主な独立系保証会社一覧

独立系保証会社の審査に落ちた場合でも、別の独立系保証会社であれば審査に通る可能性は十分あります。各社の審査基準は異なるため、自分に合った保証会社を選ぶことが重要です。

| 保証会社名 | 特徴 | 審査の柔軟さ |

|---|---|---|

| 日本セーフティー | 独自審査で幅広い層に対応 | 高い |

| フォーシーズ | 審査通過率の高さに定評あり | 非常に高い |

| Casa | 全国の賃貸物件に幅広く対応 | 標準的 |

| 日本賃貸保証(JID) | 全国対応で導入実績が豊富 | 標準的 |

信用情報を参照しない会社が多いのが独立系保証会社一覧に共通する特徴です。ブラックリストに載っている方でも、収入や申込内容に問題がなければ通過できるケースがあります。

不動産会社に「審査が柔軟な独立系保証会社を利用できる物件はありますか」と相談すると、適切な提案を受けやすくなります。

日本セーフティー|独自審査で柔軟な対応が特徴

日本セーフティーは、独立系保証会社の中でも全国47都道府県に対応する大手の家賃保証会社です。信用情報機関やLICCのデータベースを参照しない独自審査を採用しているため、過去にクレジットカードの延滞や債務整理を経験した方でも審査に通る可能性があります。

審査では主に現在の収入状況や勤務先の安定性が重視され、フリーランスやアルバイトなど雇用形態が不安定な方にも柔軟に対応している点が大きな特徴です。申込者本人への電話確認が行われるケースが多いため、連絡先の記載ミスや電話に出られない状況が続くと審査が進まないことがあります。

他の保証会社で審査に落ちた経験がある方にとって、日本セーフティーは有力な選択肢のひとつといえるでしょう。

アリバイラビット

アリバイラビット

フォーシーズ|審査通過率の高さで知られる

フォーシーズは、独立系保証会社の中でも審査通過率が98%以上といわれるほど柔軟な審査で知られています。信用情報機関への照会を行わないため、ブラックリストに載っている方でも審査に通る可能性が高い点が最大の特徴です。

他社の審査に落ちた方の受け皿として利用されるケースが多く、フリーランスやアルバイトといった雇用形態でも収入証明があれば前向きに審査してもらえる傾向があります。

保証料が他社より高めに設定されている場合があります。初回保証料や更新料の条件を事前に確認しておきましょう。

審査の間口が広い分、万が一滞納した際の督促が厳しいという声もあるため、契約後の家賃支払いは確実に行うことが大切です。

Casa|幅広い物件に対応する大手保証会社

Casa(カーサ)は全国の賃貸物件で広く採用されている大手の独立系保証会社です。上場企業としての信頼性があり、管理会社や大家からの導入率が高いため、賃貸物件を探す際に目にする機会が多い保証会社といえます。

審査では独自の基準を用いており、信販系のようにCICやJICCといった信用情報機関への照会は原則行いません。そのため、クレジットカードの延滞歴がある方でも審査に通る可能性があります。ただし、過去にCasaで家賃滞納をした履歴がある場合は審査落ちのリスクが高まるため注意が必要です。

競合の相談サイトでも「Casaの審査に落ちた」という声が見られますが、収入と家賃のバランスや申込内容の不備が原因であるケースがほとんどです。書類を正確に準備し、収入に見合った物件を選べば、十分に審査通過を狙える保証会社です。

日本賃貸保証(JID)|全国対応で実績が豊富

日本賃貸保証(JID)は、全国47都道府県に対応している独立系の家賃保証会社です。累計の保証件数が非常に多く、不動産会社からの信頼も厚いため、幅広い賃貸物件で利用されています。

独自の審査基準を採用しており、信用情報機関への照会を行わないため、クレジットカードやローンの事故歴がある方でも審査に通る可能性があります。ただし、JIDは独立系の中ではやや審査が慎重な傾向があり、過去にJIDで家賃滞納をした履歴がある場合は否決されるケースも少なくありません。

申し込み時には収入証明書の提出を求められることがあるため、事前に書類を準備しておくとスムーズです。

アリバイラビット

独立系保証会社の審査に落ちた場合のよくある質問

不動産屋が一番嫌がることは何ですか?

不動産屋が最も嫌がるのは、契約直前でのキャンセルや音信不通になることです。物件の案内や審査手続きには多くの時間と労力がかかるため、突然連絡が取れなくなると大きな損失につながります。

また、申込内容に虚偽がある場合も敬遠される原因になります。収入や勤務先を偽って申し込むと、保証会社の審査段階で発覚し、不動産会社との信頼関係も崩れてしまいます。

そのほか、内見時のマナーが悪い、他社と天秤にかけていることを露骨に伝える、値引き交渉を過度に繰り返すといった行動も担当者の心証を悪くします。賃貸の審査では不動産会社の推薦が結果を左右することもあるため、誠実な対応を心がけることが審査通過への近道です。

日本セーフティーの審査に落ちた理由は?

日本セーフティーは独立系保証会社の中でも比較的審査が柔軟とされていますが、それでも落ちるケースはあります。主な理由として、家賃が月収の3分の1を超えている収入バランスの問題、申込書の記載ミスや連絡先の不備、本人確認の電話に出なかったことなどが挙げられます。

また、日本セーフティーは独自のデータベースで過去の家賃滞納履歴を確認しているため、同社や提携先で滞納歴がある場合は審査に通りにくくなります。信用情報機関への照会は原則行いませんが、申込内容に矛盾があると虚偽申告とみなされ否決される可能性もあります。

審査に落ちた場合は、フォーシーズなど別の独立系保証会社で再チャレンジするか、収入に見合った家賃帯の物件に変更して申し込むのが有効な対策です。

一番審査が厳しい保証会社は?

賃貸の保証会社の中で最も審査が厳しいのは信販系の保証会社です。オリコやジャックス、エポスカードなどがこれに該当し、CICやJICCといった個人信用情報機関のデータを照会するため、クレジットカードやローンの延滞歴があると審査に通りません。

次に厳しいのがLICC系で、加盟会社間で家賃滞納の履歴を共有しています。一方、独立系保証会社は独自の審査基準で判断するため、3つの系統の中では最も柔軟とされています。ただし独立系でも、収入と家賃のバランスが悪い場合や申込内容に不備がある場合は落ちることがあるため、審査が甘いと過信しないことが大切です。

賃貸審査が厳しい会社は?

賃貸の入居審査が厳しいとされるのは、信販系の保証会社です。オリコやジャックス、エポスカードなどがこれに該当し、CICやJICCといった個人信用情報機関のデータを照会するため、クレジットカードの延滞やローンの滞納歴があると審査に通りにくくなります。

次に厳しいのがLICC系で、加盟会社間で家賃滞納の履歴を共有しているため、過去に滞納経験がある方は注意が必要です。

一方、独立系保証会社は信用情報を原則参照しないため、最も審査が柔軟な分類にあたります。それでも落ちてしまう場合は、収入と家賃のバランスや申込内容の不備など別の要因が考えられるため、原因を特定したうえで対策を講じることが大切です。

まとめ:独立系保証会社に落ちても賃貸契約を諦める必要はない

独立系保証会社の審査に落ちたとしても、それが賃貸契約の終わりを意味するわけではありません。審査に通らなかった原因を正しく把握し、収入と家賃のバランスの見直し、書類の正確な準備、別の保証会社への再申し込みといった対策を講じることで、契約できる可能性は十分に残されています。

UR賃貸や連帯保証人のみで契約できる物件、家族名義での代理契約など、保証会社を通さずに入居できる選択肢も複数存在します。一度の審査結果に落ち込まず、不動産会社に率直に相談しながら自分に合った方法を探していきましょう。