日本賃貸保証(JID)の審査に落ちる人の特徴と通すための対処法

日本賃貸保証(JID)の審査に落ちるのではないかと不安を感じている方は少なくありません。

「審査がゆるいと聞いたけど本当?」「自分の状況でも通るのか知りたい」という疑問を持つ方に向けて、

この記事では日本賃貸保証の審査基準や落ちる原因、具体的な対策までを網羅的に解説します。

独立系保証会社としての特徴から、審査に必要な書類、本人確認の電話対応、万が一落ちた場合の対処法まで、賃貸契約をスムーズに進めるための実践的な情報をまとめました。

- 日本賃貸保証は独立系保証会社のため、信用情報機関への照会がなく審査は比較的通りやすい

- ただし過去の滞納履歴や収入不足など、条件次第では審査に落ちるケースもある

- 家賃を手取り月収の3分の1以内に抑え、書類を正確に提出することが通過のカギ

- 万が一落ちても別の独立系保証会社や代理契約など複数の対処法がある

目次

日本賃貸保証(JID)の審査はゆるい?落ちることもあるのか解説

日本賃貸保証(JID)は、賃貸物件を借りる際に利用される保証会社の中でも審査が比較的通りやすいと言われています。その理由は、CICやJICCといった信用情報機関のデータを参照しない独立系の保証会社に分類されるためです。

クレジットカードの滞納歴や自己破産の履歴があっても、それだけで審査に落ちることは基本的にありません。しかし、審査がゆるいからといって誰でも必ず通るわけではない点には注意が必要です。

過去に日本賃貸保証自体で家賃滞納を起こしていたり、収入に対して家賃が明らかに高すぎる場合には、審査に落ちる可能性が十分にあります。審査の仕組みを正しく理解し、適切な準備をすることが大切です。

日本賃貸保証が独立系保証会社である理由

賃貸の保証会社は大きく「信販系」「LICC系」「独立系」の3つに分類されます。日本賃貸保証(JID)は、CICやJICCなどの信用情報機関に加盟していない独立系の保証会社です。

信販系の保証会社はクレジットカードの滞納歴やローンの延滞情報を審査時に照会できますが、日本賃貸保証はこれらの個人信用情報を参照しません。また、LICC(全国賃貸保証業協会)にも非加盟のため、他社での家賃滞納履歴が共有されることもありません。

つまり、過去にクレジットカードの支払い遅延や他社保証会社でのトラブルがあった方でも、日本賃貸保証の審査ではその情報が影響しにくい仕組みになっています。この独立系という立ち位置こそが、審査に不安を抱える方にとって大きなメリットとなっています。

日本賃貸保証の審査が比較的通りやすいと言われる背景

日本賃貸保証の審査が通りやすいとされる最大の理由は、CICやJICCなどの個人信用情報機関を参照しない点にあります。信販系の保証会社ではクレジットカードの滞納歴やローンの延滞情報が審査に直結しますが、独立系である日本賃貸保証ではこれらの情報が審査結果に影響しません。

そのため、過去に債務整理や自己破産を経験した方でも、現在の収入状況や家賃の支払い能力に問題がなければ審査に通る可能性が十分にあります。また、他社の保証会社間で滞納情報を共有するLICCやCGOといったデータベースにも加盟していないため、別の保証会社で家賃を滞納した履歴があっても、日本賃貸保証の審査では把握されにくい仕組みになっています。

ただし、審査が通りやすいからといって誰でも必ず通過できるわけではありません。日本賃貸保証独自のデータベースには過去の利用履歴が蓄積されているため、以前この会社でトラブルを起こしている場合は審査に落ちることもあります。

日本賃貸保証の審査で落ちる人に共通する4つの特徴

日本賃貸保証は独立系で比較的通りやすいとされていますが、以下の4つに該当すると審査に落ちる可能性が高まります。

過去に日本賃貸保証で家賃トラブルを起こしている

日本賃貸保証(JID)の審査で最も落ちやすいのが、過去にJIDを利用した際に家賃滞納や強制退去などのトラブル履歴がある場合です。

独立系保証会社であるJIDは、CICやJICCといった信用情報機関のデータは参照しません。しかし、自社内のデータベースには過去の利用者情報がしっかり記録されています。そのため、以前JIDを通じて契約した物件で家賃を滞納した経験があると、その情報が社内に残り続け、再申込時に審査落ちの直接的な原因となります。

特に注意すべきなのは、滞納額の大小に関係なく記録が残る点です。たとえ数日間の遅延であっても、複数回繰り返していれば「支払い能力に問題あり」と判断される可能性があります。

自社データの保管期間は公表されていないため、何年前のトラブルでも審査に影響する可能性があります。過去にJIDで滞納歴がある方は、別の保証会社を検討するのが現実的です。

ネット上で氏名を検索すると悪い情報が出てくる

日本賃貸保証では、審査の過程で申込者の氏名をインターネットで検索することがあります。このとき、逮捕歴や事件報道、反社会的勢力との関連を示す情報がヒットすると、審査に落ちる大きな原因となります。

独立系の保証会社は信用情報機関のデータを参照しない代わりに、ネット上の公開情報を独自にチェックする傾向があります。ニュース記事やSNSの投稿、掲示板の書き込みなど、氏名で検索して表示されるネガティブな情報は審査結果に直結するため注意が必要です。

同姓同名の別人に関する情報であっても、審査担当者が本人と判断してしまうケースがあります。心当たりがある場合は、不動産会社の担当者に事前に事情を伝えておくと誤解を防ぎやすくなります。

収入に対して家賃が高すぎる物件を選んでいる

日本賃貸保証の審査では、申込者の収入と家賃のバランスが重要な判断材料になります。一般的に、月収の3分の1を超える家賃の物件は審査に落ちるリスクが高まります。

たとえば月収20万円の方が家賃8万円以上の物件に申し込んだ場合、支払い能力に疑問を持たれやすくなります。保証会社は滞納リスクを最も警戒するため、収入に見合わない高額物件は審査落ちの直接的な原因となるのです。

月収25万円なら家賃8万円程度、月収30万円なら家賃10万円程度が審査通過の目安です。ボーナスや副収入は安定収入として認められにくいため、毎月の固定給をベースに物件を選びましょう。

収入面で不安がある場合は、希望より家賃を下げた物件に切り替えるだけで審査結果が大きく変わることもあります。

水商売など収入が不安定な職業に就いている

キャバクラやホストクラブなどの水商売、日雇い労働、フリーランスといった職業は、月ごとの収入変動が大きいため、日本賃貸保証の審査で不利になるケースがあります。

保証会社が重視するのは「毎月安定して家賃を支払えるかどうか」という点です。たとえ月収が高くても、収入の波が激しい職業では継続的な支払い能力を証明しにくく、審査で落ちる原因になり得ます。

預貯金審査に切り替えてもらう方法が有効です。通帳のコピーなどで家賃の1〜2年分程度の貯蓄があることを示せれば、収入の不安定さをカバーできる可能性があります。不動産会社の担当者に事前に職業を伝え、適切な申込方法を相談しておきましょう。

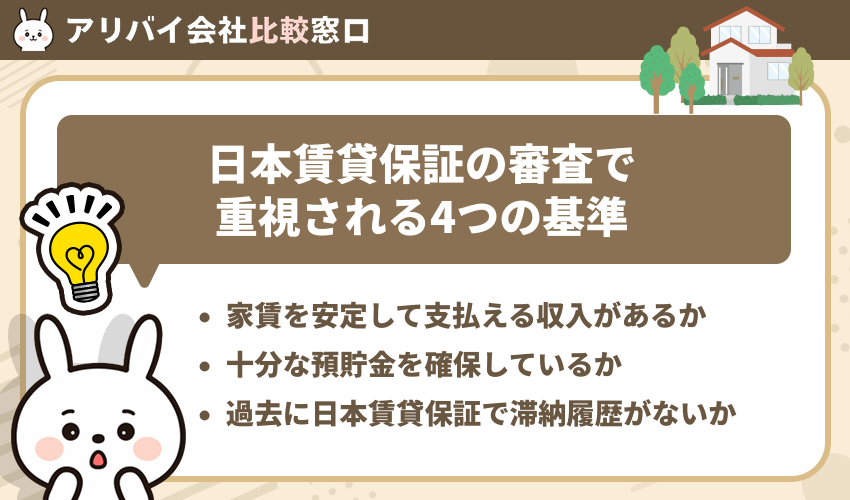

日本賃貸保証の審査で重視される4つの基準

日本賃貸保証(JID)の審査に落ちることなく通過するためには、どのような点が見られているのかを把握しておくことが大切です。ここでは、審査で特に重視される4つの判断基準を解説します。

家賃を安定して支払える収入があるか

日本賃貸保証の審査では、毎月の家賃を無理なく支払い続けられる安定収入があるかどうかが最も重視されます。具体的には、月収に対する家賃の割合である「家賃収入比率」が判断材料となります。

一般的な目安として、家賃が手取り月収の3分の1以内に収まっていれば問題なく通過できるケースがほとんどです。たとえば手取り月収が21万円であれば、家賃7万円程度の物件が適正範囲といえます。

また、正社員や公務員のように毎月決まった給与がある方は審査で有利に働きます。一方で、フリーランスやアルバイトの場合でも、継続的な収入を証明できる書類を提出すれば審査に通る可能性は十分あります。

年収ベースでは、家賃の36倍以上の年収が一つの目安です。月収だけでなく賞与やその他の収入も含めて総合的に判断されます。

十分な預貯金を確保しているか

日本賃貸保証では、毎月の給与収入だけでなく預貯金の残高も審査の判断材料になることがあります。特にフリーランスや転職直後で安定収入の証明が難しい場合、通帳のコピーや残高証明書を提出することで支払い能力を示せます。

目安として、家賃の1年分以上の預貯金があれば審査で有利に働くとされています。たとえば家賃7万円の物件なら、84万円以上の残高があると安心です。

収入面で不安がある方は、不動産会社に相談のうえ預貯金審査での申し込みを検討してみてください。

過去に日本賃貸保証で滞納履歴がないか

日本賃貸保証(JID)は独立系の保証会社であるため、CICやJICCなどの信用情報機関には照会しません。しかし、自社内のデータベースに過去の利用履歴を蓄積しているため、以前JIDを利用して家賃を滞納した記録があると審査に大きく影響します。

たとえ滞納分をすでに完済していても、履歴そのものが社内データに残っている可能性がある点には注意が必要です。他社での滞納は参照されにくい一方、JIDでの滞納だけは確実にチェックされると考えておきましょう。

過去にJIDで家賃トラブルを起こした心当たりがある方は、別の独立系保証会社を利用できる物件を検討するのも有効な対策です。

本人に関するネガティブな情報がないか

日本賃貸保証では、申込者の氏名をインターネットで検索し、ネガティブな情報が表示されないかを確認するケースがあります。

具体的には、過去の犯罪歴や反社会的勢力との関わり、トラブルに関するニュース記事やSNS投稿などが検索結果に表示される場合、審査に落ちる可能性が高まります。

逮捕歴や訴訟に関する報道記事、掲示板への書き込みなどが氏名検索でヒットすると、たとえ収入面に問題がなくても審査落ちの直接的な原因になり得ます。

独立系の保証会社である日本賃貸保証は信用情報機関への照会を行わない分、こうしたネット上の公開情報を独自に調査して人物像を判断する傾向があります。心当たりがある方は、事前に自分の名前で検索して表示内容を確認しておくとよいでしょう。

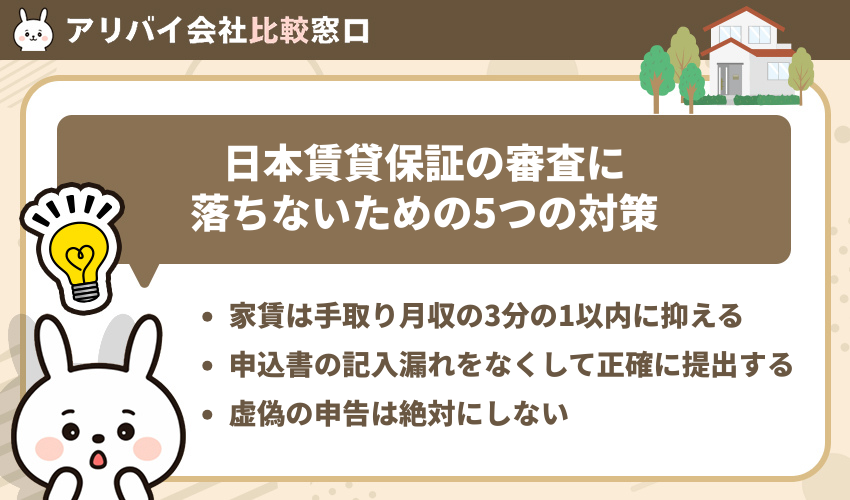

日本賃貸保証の審査に落ちないための5つの対策

日本賃貸保証の審査で落ちるリスクを減らすには、事前の準備が欠かせません。以下の5つのポイントを押さえておけば、スムーズに審査を通過できる可能性が高まります。

家賃は手取り月収の3分の1以内に抑える

日本賃貸保証の審査では、収入と家賃のバランスが重要な判断材料になります。目安として、家賃は手取り月収の3分の1以内に設定するのが理想的です。

例えば手取りが21万円であれば、家賃7万円以下の物件を選ぶと審査に通りやすくなります。逆に手取り20万円で家賃10万円の物件に申し込むと、支払い能力に疑問を持たれて審査落ちにつながるケースがあります。

| 手取り月収 | 家賃の上限目安 |

|---|---|

| 18万円 | 6万円 |

| 21万円 | 7万円 |

| 24万円 | 8万円 |

| 30万円 | 10万円 |

もし希望の物件が予算を超える場合は、預貯金の残高証明を提出して支払い能力を補足する方法も有効です。物件選びの段階で家賃を適正範囲に収めておくことが、審査をスムーズに通過する最も確実な対策といえます。

申込書の記入漏れをなくして正確に提出する

申込書に記入漏れや誤りがあると、日本賃貸保証の審査が遅れたり、最悪の場合は審査に落ちる原因になります。特に勤務先の電話番号や緊急連絡先の情報が空欄のまま提出されるケースが多いため、提出前に全項目を必ず見直しましょう。

よくある記入ミスとして、年収欄に手取りと額面を間違えて記載したり、引っ越し先の住所を正確に書けていなかったりするパターンがあります。不明な点は不動産会社の担当者に確認しながら記入することで、ケアレスミスを防げます。

丁寧に書かれた申込書は審査担当者への印象も良くなり、スムーズな通過につながります。

虚偽の申告は絶対にしない

審査に通りたい一心で、勤務先や年収を偽って申告するのは絶対に避けてください。日本賃貸保証では本人確認の電話や在籍確認を行うケースがあり、虚偽の内容はほぼ確実に発覚します。

嘘が判明した時点で審査に落ちるだけでなく、社内データに「虚偽申告あり」と記録される可能性があります。こうなると今後同じ保証会社での審査が極めて不利になり、取り返しのつかない結果を招きます。

収入や職業に不安がある場合は、正直に申告したうえで預貯金審査を相談するなど、不動産会社と一緒に正当な方法で対策を考えましょう。

必要書類を事前にすべて揃えておく

日本賃貸保証の審査をスムーズに進めるためには、必要書類を申し込み前にすべて準備しておくことが重要です。書類の不備や提出の遅れは審査期間の長期化を招き、最悪の場合は審査に落ちる原因にもなります。

一般的に求められる書類は、本人確認書類(運転免許証やパスポートなど)、収入証明書(源泉徴収票や給与明細直近3ヶ月分)、そして在籍証明に関する情報です。フリーランスや自営業の方は確定申告書の控えも用意しておくと安心です。

不動産会社に申し込む段階で「どの書類が必要か」を事前に確認し、コピーではなく原本を持参できるようにしておきましょう。準備が万全であれば、審査担当者への印象も良くなります。

本人確認の電話には必ず対応する

日本賃貸保証では審査の過程で本人確認の電話が入りますが、この電話に出られないと審査が進まず、最悪の場合は審査落ちにつながる可能性があります。

知らない番号からの着信を無視してしまう方は多いですが、申し込み後は見慣れない番号でも必ず応答するようにしましょう。もし出られなかった場合は、できるだけ早く折り返しの電話をかけることが大切です。

申し込みから数日間はスマートフォンを手元に置き、着信に気づける状態にしておきましょう。留守電設定をオンにしておくと、万が一出られなくても用件を確認できます。

電話では氏名や入居予定日など簡単な内容を聞かれるだけなので、特別な準備は不要です。落ち着いて受け答えすれば問題ありません。

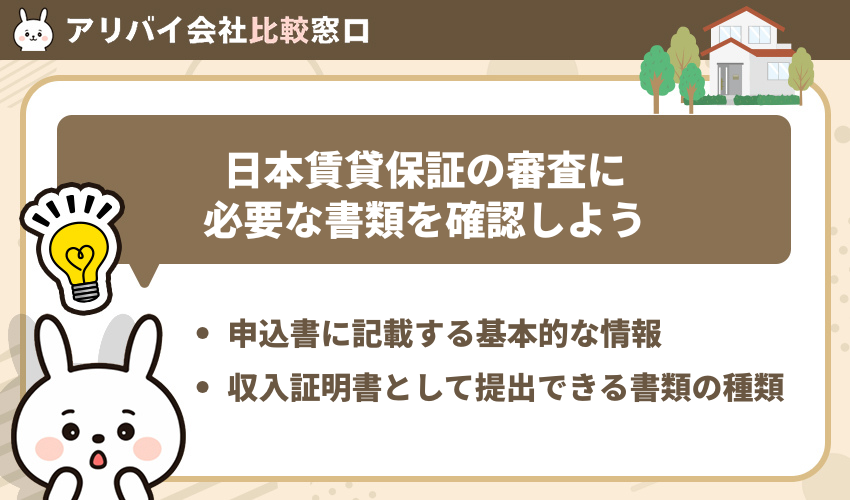

日本賃貸保証の審査時に必要な書類

日本賃貸保証の審査をスムーズに進めるためには、必要書類を事前に揃えておくことが大切です。書類の不備があると審査が遅れたり、最悪の場合は審査に落ちる原因にもなりかねません。

申込書に記載する基本的な情報

日本賃貸保証の審査を受ける際には、まず申込書へ正確に情報を記入する必要があります。記載が求められる主な項目は以下のとおりです。

- 氏名・生年月日・現住所・電話番号

- 勤務先の名称・所在地・電話番号・勤続年数

- 月収や年収などの収入情報

- 緊急連絡先となる親族の氏名と電話番号

- 入居希望物件の情報と契約予定の家賃

特に注意したいのが緊急連絡先の記載です。緊急連絡先の方には事前に必ず承諾を得ておきましょう。審査の過程で本人確認の電話だけでなく、緊急連絡先へも確認が入ることがあるため、連絡がつかないと審査が遅れる原因になります。

また、勤務先情報に誤りがあると在籍確認が取れず、審査に落ちるリスクが高まります。記入前に名刺や雇用契約書で正式名称や所在地を確認しておくと安心です。

収入証明書として提出できる書類の種類

日本賃貸保証の審査では、家賃の支払い能力を確認するために収入証明書の提出を求められます。雇用形態や働き方によって提出できる書類が異なるため、自分に合ったものを事前に準備しておきましょう。

| 雇用形態 | 提出できる書類 |

|---|---|

| 会社員・公務員 | 源泉徴収票、給与明細書(直近3ヶ月分) |

| 自営業・フリーランス | 確定申告書の控え、納税証明書 |

| 年金受給者 | 年金振込通知書、年金決定通知書 |

| 無職・預貯金審査の場合 | 通帳のコピー、残高証明書 |

給与明細書を提出する場合は直近3ヶ月分が必要になるケースが多いため、手元にない方は早めに勤務先へ再発行を依頼しておくとスムーズです。書類の不備は審査が遅れる原因になるので、漏れなく揃えて提出しましょう。

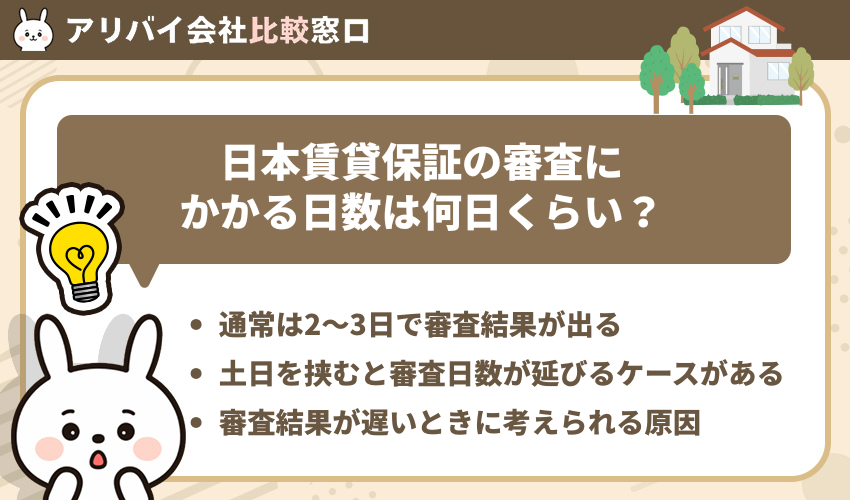

日本賃貸保証の審査にかかる日数

日本賃貸保証(JID)の審査は、書類に不備がなければ通常2〜3営業日で結果が出るのが一般的です。ただし、申し込みのタイミングや内容によっては日数が前後することもあります。

通常は2〜3日で審査結果が出る

日本賃貸保証の審査日数は、書類に不備がなければ申し込みから2〜3営業日で結果が出るのが一般的です。早い場合は翌日に回答が届くケースもあります。

審査の流れとしては、不動産会社が申込書類を日本賃貸保証へ送付し、内容確認と本人確認の電話を経て判断が下されます。本人確認の電話にすぐ対応できた場合はスムーズに進みやすく、結果が早まる傾向があります。

逆に、電話に出られなかったり書類の不備があったりすると、その分だけ日数が延びるため注意が必要です。申し込みから3営業日を過ぎても連絡がない場合は、担当の不動産会社に進捗を確認してみましょう。

土日を挟むと審査日数が延びるケースがある

日本賃貸保証の審査は土日・祝日が休業日となるため、申し込みのタイミングによっては結果が出るまで4〜5日かかることがあります。

たとえば金曜日の夕方に申し込んだ場合、実質的な審査開始は翌週の月曜日からです。そこから通常の2〜3営業日を要するため、結果が届くのは水曜日や木曜日になるケースも珍しくありません。

週の前半(月曜〜水曜)に申し込むと、土日を挟まずにスムーズな審査が期待できます。急ぎで入居したい方は申し込み日を意識しましょう。

また、ゴールデンウィークや年末年始などの大型連休が重なると、さらに日数が延びる可能性があります。審査結果が遅いと感じても、土日祝を除いた営業日で数えて3日以内であれば通常の範囲内です。

審査結果が遅いときに考えられる原因

通常2〜3日で完了する審査が長引く場合、いくつかの原因が考えられます。

まず多いのが、申込書の記載内容に不備や矛盾があるケースです。勤務先の情報が曖昧だったり、収入額と提出書類の内容が一致しなかったりすると、確認作業に時間がかかります。

次に、本人確認の電話がつながらない場合も審査が止まる大きな要因です。日本賃貸保証からの着信に気づかず折り返しが遅れると、その分だけ審査日数が延びてしまいます。

また、管理会社や大家さんとの間で追加確認が発生している場合も結果が遅れがちです。物件側の事情で承認に時間を要することもあるため、申込者側に問題がないケースも少なくありません。

1週間以上連絡がない場合は、申し込みをした不動産会社に進捗を確認してみましょう。

日本賃貸保証から届く本人確認の電話について

日本賃貸保証(JID)では、申込内容に間違いがないかを確認するために、審査の過程で本人確認の電話が入るケースがほとんどです。この電話に出られないと審査が進まず、結果的に落ちる原因にもなりかねません。

本人確認の電話がかかってくるタイミング

日本賃貸保証から本人確認の電話がかかってくるのは、申込書類が保証会社に届いてから1〜2日以内が一般的です。不動産会社が書類を提出した当日中に連絡が入るケースも珍しくありません。

電話がかかってくる時間帯は平日の10時〜19時頃が中心です。土日や祝日には基本的に連絡が来ないため、金曜日に申し込んだ場合は翌週の月曜以降になることもあります。

電話では氏名や生年月日、入居希望日などの基本的な内容を確認されます。所要時間は数分程度で終わるため、身構える必要はありません。ただし、この電話に出られないと審査が進まず、結果的に審査落ちにつながる可能性もあるため、申し込み後は知らない番号からの着信にも注意しておきましょう。

緊急連絡先への確認電話が入ることもある

日本賃貸保証では、申込者本人だけでなく、申込書に記載した緊急連絡先にも確認の電話が入るケースがあります。緊急連絡先として登録した親族などに対し、申込者との関係性や連絡先として承諾しているかを簡単に確認する内容です。

事前に緊急連絡先の方へ「保証会社から電話が来るかもしれない」と伝えておくことが大切です。連絡先の方が電話に出なかったり、申込者との関係を把握していなかったりすると、審査がスムーズに進まず結果が遅れる原因になります。

緊急連絡先に登録する方には、物件名や保証会社名を共有しておくと安心です。

電話がこない場合に確認すべきこと

申し込みから数日経っても日本賃貸保証から本人確認の電話がこない場合、まず申込書に記載した電話番号に誤りがないかを不動産会社に確認しましょう。番号の記入ミスは意外と多い原因のひとつです。

また、知らない番号からの着信を無視していないかもチェックしてください。日本賃貸保証からの電話は「0120」や「03」「06」などの番号で着信することがあり、迷惑電話と勘違いして出ないケースも見られます。

着信履歴に心当たりのない番号があれば、折り返す前に不動産会社へ連絡し、日本賃貸保証の発信番号を教えてもらうのが確実です。

そもそもすべての申込者に電話連絡があるわけではなく、書類審査のみで完了する場合もあります。電話がないこと自体が審査に落ちるサインとは限らないため、不安な場合は担当の不動産会社を通じて審査状況を問い合わせてみてください。

日本賃貸保証の審査に落ちたときの具体的な対処法

日本賃貸保証の審査に落ちてしまっても、住まい探しを諦める必要はありません。審査落ちの後でも取れる選択肢は複数あります。まずは不動産会社の担当者に正直に相談し、次のステップを一緒に検討してもらいましょう。

具体的には、フォーシーズやクレデンスといった別の独立系保証会社を利用できる物件に切り替える方法が最も現実的です。独立系同士でも審査基準は異なるため、日本賃貸保証で落ちた方が他社では通過するケースは珍しくありません。

収入面がネックになっている場合は、安定した収入のある親族に代理契約者になってもらう方法も有効です。また、UR賃貸住宅や公営住宅など、そもそも保証会社を必要としない物件を探すことで審査自体を回避できます。

不動産会社に落ちた理由の心当たりを聞き、収入・職業・過去の滞納歴のどこに問題があったかを把握することが、次の審査を通すための第一歩です。

別の独立系保証会社で再審査を受ける

日本賃貸保証の審査に落ちた場合でも、別の独立系保証会社であれば審査に通る可能性は十分あります。独立系の保証会社はそれぞれ独自の審査基準を持っており、情報を共有していないためです。

代表的な独立系保証会社としては、フォーシーズやクレデンスなどが挙げられます。これらの会社はCICやJICCといった信用情報機関を参照しないため、クレジットカードの滞納歴がある方でも審査対象になります。

不動産会社の担当者に審査落ちの事実を正直に伝え、別の保証会社を取り扱っている物件を紹介してもらいましょう。担当者の提案力次第で選択肢は大きく広がります。

親族に代理契約を依頼する

自分名義での審査が難しい場合、安定収入のある親族に契約者となってもらう「代理契約」という方法があります。代理契約では親族が契約の主体となるため、日本賃貸保証の審査対象も親族本人に変わります。

代理契約を依頼する際に適しているのは、正社員として勤務している親や兄弟姉妹です。契約者本人に十分な支払い能力があると判断されれば、入居者自身の属性に関係なく審査に通る可能性が高まります。

代理契約は大家さんや管理会社の承諾が必要です。すべての物件で認められるわけではないため、申し込み前に不動産会社へ相談しましょう。また、契約者となる親族には家賃の支払い義務が生じる点も事前に説明しておくことが大切です。

保証会社が不要な物件を探す

そもそも保証会社を通さずに契約できる物件を選べば、審査に落ちる心配自体がなくなります。具体的にはUR賃貸住宅や公営住宅が代表的な選択肢です。UR賃貸は保証人も保証会社も不要で、一定の収入基準や貯蓄基準を満たせば入居できます。

また、個人オーナーが管理する物件では、大家さんとの直接交渉で連帯保証人のみで契約できるケースもあります。不動産会社に「保証会社不要の物件」と希望を伝えれば、該当する物件を紹介してもらえる可能性があります。

UR賃貸は家賃の4倍以上の月収、または家賃の100倍以上の貯蓄があれば申し込み可能です。日本賃貸保証の審査に不安がある方は、こうした物件も視野に入れて検討しましょう。

【体験談】筆者が日本賃貸保証の審査を受けて感じたこと

筆者自身が引っ越しの際に日本賃貸保証(JID)の審査を受けた経験があります。申し込みから翌営業日には本人確認の電話がかかってきました。電話の内容は氏名・生年月日・勤務先の確認程度で、所要時間はわずか2〜3分ほどです。

特に印象的だったのは、信販系の保証会社と比べて聞かれる内容がシンプルだった点です。クレジットカードの利用状況や借入額などには一切触れられず、現在の収入と家賃のバランスを中心に確認されました。

審査結果は電話の翌日に不動産会社経由で通知があり、申し込みから合計3日で完了しています。書類の不備がなければスムーズに進む印象で、事前に収入証明書を準備しておいたことが結果的に審査期間の短縮につながったと感じています。

申込書の記載内容と電話での回答に矛盾がないことが大切です。落ち着いて正確に答えれば、日本賃貸保証の審査で落ちる心配は少ないでしょう。

日本賃貸保証の審査に関するよくある質問

日本賃貸保証の審査の難易度は?

日本賃貸保証(JID)の審査難易度は、保証会社全体の中では比較的低めです。独立系保証会社に分類されるため、CICなどの信用情報機関やLICCのデータベースを参照しません。そのため、クレジットカードの滞納歴や他社での家賃滞納があっても、それだけで審査に落ちる可能性は低いといえます。

ただし、審査がゆるいからといって誰でも通るわけではありません。収入と家賃のバランスが極端に悪い場合や、過去にJID自社内でトラブル履歴がある場合は落ちることもあります。本人確認の電話に対応しないケースも否決の原因になるため、油断は禁物です。

新日本信用保証の審査は厳しいですか?

新日本信用保証は、日本賃貸保証(JID)とは別の保証会社です。新日本信用保証はLICC(全国賃貸保証業協会)に加盟しており、加盟会社間で家賃滞納などの情報を共有しています。そのため、独立系である日本賃貸保証と比べると審査の難易度はやや高めといえます。

過去にLICC加盟の保証会社で滞納歴がある場合、その情報が審査に影響する可能性があります。一方、信販系の保証会社のようにCICやJICCといった個人信用情報までは参照しないため、クレジットカードの延滞歴などは基本的に審査対象外です。

日本賃貸保証の審査に落ちた方が新日本信用保証を検討するケースもありますが、両社は審査基準が異なるため、片方で落ちてももう片方で通る可能性は十分あります。不安な場合は不動産会社に相談し、自分の状況に合った保証会社を提案してもらいましょう。

賃貸保証会社の審査に落ちる理由は何ですか?

賃貸保証会社の審査に落ちる主な理由は、収入と家賃のバランスが合っていないことです。一般的に家賃が手取り月収の3分の1を超えると、支払い能力に不安があると判断されます。

そのほかにも、過去の家賃滞納歴や申込書の記載内容に虚偽がある場合は審査落ちの原因になります。また、本人確認の電話に対応しなかったケースでも審査が進まず否決となることがあります。

日本賃貸保証のような独立系の保証会社であっても、自社データベースに滞納履歴が残っていれば審査に落ちる可能性はゼロではありません。審査を通過するためには、適正な家賃帯の物件を選び、書類を正確に提出することが大切です。

日本賃貸保証株式会社の審査に必要な書類は?

日本賃貸保証(JID)の審査では、本人確認書類と収入を証明できる書類が基本的に必要です。具体的には、運転免許証やマイナンバーカードなどの顔写真付き身分証明書に加え、源泉徴収票や直近3ヶ月分の給与明細といった収入証明書を求められます。

自営業やフリーランスの方は、確定申告書の控えや納税証明書で代用できるケースが多いです。また、預貯金審査を希望する場合は残高が家賃の2年分程度ある通帳のコピーを提出すると審査に有利に働きます。

書類の不備や提出漏れがあると審査が遅れる原因になるため、申し込み前に不動産会社へ必要書類を確認しておきましょう。

まとめ:日本賃貸保証の審査に落ちないために押さえておくべきポイント

日本賃貸保証(JID)は独立系の保証会社であり、信販系や信用情報機関系と比べると審査の難易度は低めです。しかし、過去にJIDでの滞納歴がある場合やネット上にネガティブな情報が見つかる場合は審査に落ちる可能性があります。

審査通過のために最低限押さえておきたいポイントは次の通りです。

- 家賃は手取り月収の3分の1以内の物件を選ぶ

- 申込書は正確に記入し、虚偽の申告は絶対にしない

- 収入証明書などの必要書類を事前に揃えておく

- 本人確認の電話には確実に対応する

- 万が一落ちた場合は別の独立系保証会社や代理契約を検討する

事前の準備と正確な情報提出が、審査をスムーズに通過するための最大のカギです。この記事で紹介した対策を実践し、安心して新生活をスタートさせてください。