アリバイ会社ならブラックリストでも賃貸の審査は通る?【確認方法も紹介】

過去に家賃やクレジットカードの支払いを滞納してしまい、いわゆるブラックリストに載った状態で賃貸物件を借りられるのか不安を抱えている方は少なくありません。実際に入居審査で落とされた経験がある方にとって、アリバイ会社の利用は有効な選択肢の一つです。この記事では、ブラックリストに登録されている方がアリバイ会社を活用して賃貸契約を実現するための具体的な方法や注意点、おすすめの会社まで網羅的に解説します。信用情報に不安がある方でも、正しい知識と適切な対策を知ることで住まい探しの道は開けます。

- ブラックリストでもアリバイ会社と独立系保証会社の組み合わせで賃貸契約は十分に可能

- アリバイ会社は在籍確認や収入証明の提供が主なサービスで、信用情報の削除はできない

- 審査通過率を上げるには家賃を収入の3分の1以下に抑え、物件選びを工夫することが重要

- 利用がバレた場合は契約解除のリスクがあるため、信頼できるアリバイ会社を選ぶ必要がある

目次

ブラックリストでもアリバイ会社を使えば賃貸契約できる?

結論から述べると、ブラックリストに登録されている方でもアリバイ会社を利用することで賃貸契約を結べる可能性は十分にあります。ただし、アリバイ会社はあくまで勤務先情報や収入証明書類を提供するサービスであり、信用情報機関に登録された事故情報そのものを消すことはできません。

賃貸審査で重要なのは、保証会社がどの信用情報を参照するかという点です。信販系の保証会社はCICやJICCなどの信用情報を照会するため、ブラックリストの情報が審査に直結します。一方で、独立系の保証会社は信用情報機関への照会を行わないケースが多く、収入や勤務先の安定性を重視して審査を進めます。

つまり、アリバイ会社で安定した勤務先と十分な収入を証明しつつ、独立系の保証会社を利用できる物件を選ぶことが審査通過への現実的なルートです。

アリバイ会社の利用は虚偽申告にあたるため、発覚した場合は契約解除や退去を求められるリスクがあります。利用する際は在籍確認対応の精度が高い実績豊富な会社を選ぶことが重要です。

賃貸の審査におけるブラックリストの正しい意味を解説

賃貸の入居審査で「ブラックリストに載っている」という表現を耳にする機会は多いですが、実際には「ブラックリスト」という名称のリストは存在しません。これは、CICやJICC、全国銀行個人信用情報センターといった信用情報機関に「異動情報」や「事故情報」が登録されている状態を指す通称です。iIoF23312AGP$^1LOZeYX9ofchwiob19276y98Ryx38&

具体的には、クレジットカードの支払い遅延や携帯電話端末の分割払い滞納、債務整理や自己破産などの金融事故が記録されると、信用情報に傷がつきます。この状態が一般的に「ブラックリスト入り」と呼ばれています。

賃貸審査では、保証会社が入居希望者の信用情報を照会するケースがあり、事故情報が確認されると審査に通りにくくなります。ただし、すべての保証会社が信用情報を参照するわけではないため、ブラックリストに該当する方でもアリバイ会社の活用や物件選びの工夫次第で契約できる可能性は十分にあります。

ブラックリストに載ってしまう主な原因

ブラックリストに登録される原因は、主に金融機関やクレジットカード会社への支払いを長期間滞納することです。具体的には以下のケースが該当します。

- クレジットカードの支払いを61日以上または3か月以上延滞した場合

- カードローンや住宅ローンなどの返済を長期間滞納した場合

- 債務整理(任意整理・個人再生・自己破産)を行った場合

- 携帯電話本体の分割払いを滞納した場合

- 奨学金の返済を3か月以上延滞した場合

特に見落としがちなのが、携帯電話の端末代金の分割払いです。毎月の通信料と一緒に請求されるため割賦契約だと意識しにくいものの、滞納すると信用情報機関に事故情報として記録されます。

また、賃貸契約との関連で注意すべき点として、信販系の家賃保証会社を利用していた際に家賃を滞納した経験がある場合も、信用情報に傷がつく可能性があります。過去の滞納歴に心当たりがある方は、アリバイ会社の利用を検討する前に自分の信用情報を確認しておくことが重要です。

ブラックリストの登録期間はどのくらいか

信用情報機関に事故情報が登録される期間は、原因となった金融トラブルの種類によって異なります。以下の表で具体的な登録期間を確認してください。

| 事故の種類 | CIC | JICC | KSC(全銀協) |

|---|---|---|---|

| 延滞(61日以上) | 5年 | 1年 | 5年 |

| 債務整理(任意整理) | 5年 | 5年 | 5年 |

| 自己破産 | 5年 | 5年 | 7年 |

| 個人再生 | 5年 | 5年 | 7年 |

登録期間は完済日や手続き完了日から起算されるため、未返済のまま放置すると期間のカウントが始まりません。賃貸審査への影響を早く解消したい場合は、残債の清算を最優先で進めることが重要です。

自分がブラックリストに載っているか確認する方法

信用情報に事故記録があるかどうかは、本人が直接、信用情報機関に開示請求を行うことで確認できます。日本には3つの信用情報機関があり、それぞれ開示手続きの方法と手数料が異なります。

| 信用情報機関 | 主な加盟先 | 開示手数料 |

|---|---|---|

| CIC | クレジットカード会社・信販会社 | 500円(Web)/ 1,500円(郵送) |

| JICC | 消費者金融・保証会社 | 1,000円(アプリ・郵送) |

| KSC(全国銀行協会) | 銀行・信用金庫 | 1,000円(インターネット)/ 1,124~1,200円(郵送) |

賃貸審査で信用情報を照会する保証会社は、主にCICやJICCの情報を参照しています。まずはCICとJICCの2機関に開示請求するのが効率的です。開示結果に「異動」や「延滞」の記載があれば、ブラックリスト状態に該当します。

自分の信用状況を事前に把握しておけば、アリバイ会社の利用や独立系保証会社の選択など、適切な対策を立てやすくなります。

ブラックリストが賃貸の入居審査に与える影響

ブラックリストに登録されている場合、賃貸の入居審査にどの程度影響するかは利用する保証会社の種類によって大きく異なります。

信販系の保証会社(オリコ、ジャックス、エポスなど)はCICやJICCといった信用情報機関のデータを照会するため、ブラックリスト登録者はほぼ確実に審査落ちします。一方、独立系の保証会社は信用情報を参照しないため、過去の金融事故が直接の審査落ち原因にはなりません。

家賃保証会社の中には「LICC系」と呼ばれる家賃債務保証の独自データベースを共有するグループも存在します。過去に家賃滞納歴がある場合、信用情報とは別にこのデータベースで審査に落ちる可能性があります。

つまり、ブラックリストに載っていても物件選びと保証会社の組み合わせ次第で審査通過は十分に実現できます。不動産会社に事前相談し、独立系保証会社を扱う物件を紹介してもらうことが最も現実的な対策です。

ブラックリストでも賃貸審査を通過するためのコツ

信用情報に事故歴がある状態でも、物件選びや審査対策を工夫すれば賃貸契約を実現できる可能性は十分にあります。ここでは、アリバイ会社の利用も視野に入れつつ、ブラックリストの方が実践すべき具体的な対策を紹介します。

- 月収の3分の1以下の家賃帯に絞り、支払い能力の高さをアピールする

- 信用情報を照会しない独立系保証会社が使える物件を優先的に探す

- 安定収入のある親族に連帯保証人を依頼し、審査での信用を補強する

- まとまった貯蓄がある場合は預貯金審査に対応した物件を検討する

- 家賃5万円以下など審査基準が緩やかな物件を選んでハードルを下げる

これらの対策は単独でも効果がありますが、複数を組み合わせることで審査通過の確率が大幅に上がります。たとえば独立系保証会社の物件を選びつつ連帯保証人も立てれば、管理会社側の安心感は格段に高まります。

家賃が安い物件を選んで審査のハードルを下げる

ブラックリストに登録されている状態で賃貸審査を通過するには、家賃が安い物件を選ぶことが最も効果的な方法です。保証会社や管理会社は、申込者の支払い能力を重視して審査を行います。家賃が低いほど滞納リスクが小さいと判断されるため、審査基準が緩和される傾向にあります。

具体的には、月額4万円〜5万円以下の物件を狙うと審査通過率が大幅に上がります。都心部では難しい場合もありますが、郊外や駅から少し離れたエリアであれば十分に見つかります。

アリバイ会社を利用する場合でも、家賃設定が高い物件では審査が厳しくなり、バレるリスクも高まります。無理のない家賃帯の物件を選ぶことで、審査通過の可能性を最大限に引き上げることができます。

収入の3分の1以下の家賃に抑える

賃貸審査では、家賃の支払い能力が重視されます。一般的に月収の3分の1以下の家賃が審査通過の目安とされており、この基準を満たすことで保証会社や管理会社からの評価が大きく変わります。

例えば月収21万円の場合、家賃7万円以下の物件を選ぶのが理想的です。ブラックリストに登録されている状態では信用面でマイナス評価を受けるため、収入に対する家賃比率を25%以下まで下げるとさらに審査通過の可能性が高まります。

アリバイ会社を利用して在籍確認や収入証明を整える場合でも、設定する収入額と家賃のバランスが不自然だと審査担当者に疑念を持たれるリスクがあります。無理のない家賃設定を心がけることが、審査をスムーズに進める最大のポイントです。

独立系の保証会社を利用できる物件を探す

ブラックリストに登録されている方が賃貸審査を通過するために最も効果的な方法は、独立系の保証会社を利用できる物件を選ぶことです。

保証会社は大きく「信販系」「LICC系」「独立系」の3種類に分かれます。信販系はCICやJICCなどの信用情報機関を照会するため、ブラックリストの情報が審査に直結します。一方、独立系の保証会社は信用情報機関への照会を行わず、独自の基準で審査を実施します。そのため、過去に債務整理や延滞歴がある方でも審査に通る可能性が高くなります。

物件探しの際は、不動産会社に「独立系の保証会社を使える物件はありますか」と直接相談するのが確実です。アリバイ会社を利用して在籍情報を整えたうえで独立系保証会社の物件に申し込めば、審査通過率はさらに上がります。

物件情報や不動産会社の案内に「フォーシーズ」「日本セーフティー」「Casa」などの名前が記載されていれば、独立系保証会社を採用している物件です。事前に確認しておくと効率的に部屋探しが進みます。

連帯保証人を立てて信用を補う

ブラックリストに載っている場合でも、安定した収入のある連帯保証人を用意することで審査通過の可能性が大きく高まります。連帯保証人がいれば、万が一家賃を滞納しても代わりに支払う人がいるため、大家や管理会社にとってリスクが軽減されます。

連帯保証人として認められやすいのは、3親等以内の親族で安定した職業に就いている人です。具体的には親や兄弟姉妹が最も信頼されやすく、年収が家賃の36倍以上あると理想的です。

友人や知人でも連帯保証人になれるケースはありますが、親族と比べて審査が厳しくなる傾向があります。連帯保証人を頼む際は、家賃の支払い責任が発生する重大な役割であることを事前にしっかり説明し、信頼関係を損なわないよう配慮してください。

預貯金審査に対応している物件を検討する

十分な貯蓄がある場合は、預貯金審査に対応した物件を選ぶことで、信用情報に不安があっても審査を通過できる可能性があります。預貯金審査とは、銀行口座の通帳コピーなどを提出し、家賃の支払い能力を貯蓄額で証明する方法です。

目安として、契約金をすべて支払った状態で家賃の1〜2年分の残高があれば審査に通る可能性が高まります。たとえば家賃6万円の物件なら、72万〜144万円程度の残高が求められます。

提出書類は通帳のコピーや残高証明書が一般的です。審査結果は早ければ即日、一般的には3〜4日程度で判明します。すべての物件が対応しているわけではないため、不動産会社に事前確認してください。

ブラックリストに登録されていても、預貯金審査であれば信用情報を照会されずに済むケースがあるため、貯蓄に余裕がある方は積極的に活用してください。

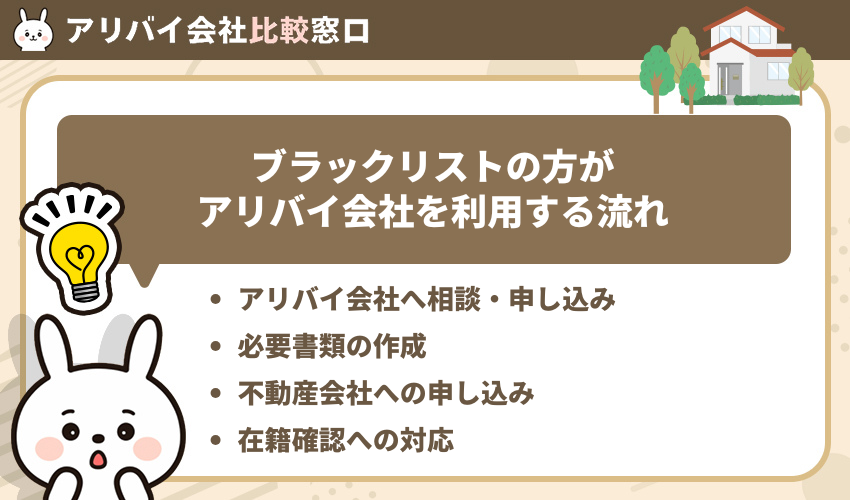

ブラックリストの方がアリバイ会社を利用する流れ

アリバイ会社とは、賃貸契約時に必要な在籍確認や収入証明をサポートするサービスです。ブラックリストに載っている方が利用する際の具体的な流れを解説します。

電話やLINEで現在の状況を伝え、希望する物件の条件や審査に不安な点を共有します。

在籍証明や給与明細、源泉徴収票などの書類が用意されます。信用情報そのものを修正するサービスではない点を理解しておく必要があります。

独立系保証会社を利用できる物件を選び、作成された書類で入居審査に進みます。

保証会社や管理会社からの電話確認に対し、アリバイ会社のスタッフが勤務先として応答します。

アリバイラビット

アリバイラビット

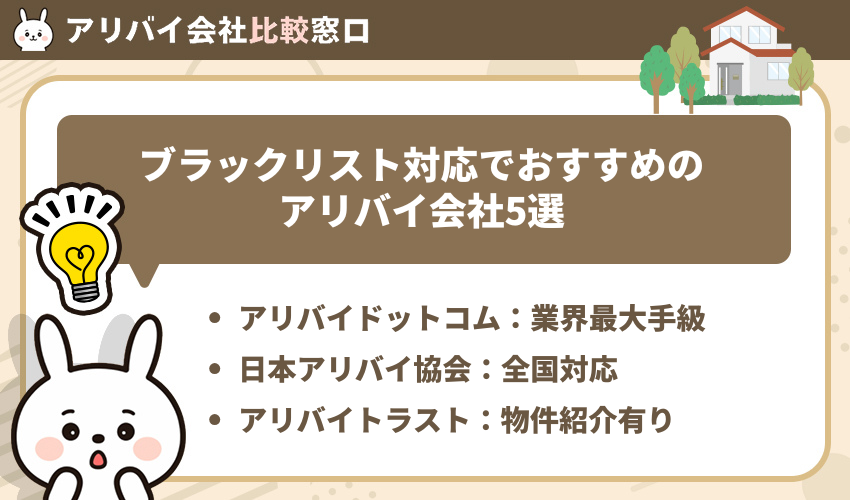

ブラックリスト対応でおすすめのアリバイ会社5選

ブラックリストに登録されている方が賃貸審査を通過するために、実績と信頼性の高いアリバイ会社を5社厳選しました。それぞれの特徴や料金を比較して、自分に合ったサービスを選んでください。

アリバイドットコム|業界最大手で賃貸審査の実績が豊富

| サービス内容 | 在籍確認対応、給与明細・源泉徴収票の発行、内定通知書作成、保証人紹介 |

|---|---|

| 料金 | 初回利用 15,000円〜、書類発行 5,000円〜 |

| 対応時間 | 10:00〜20:00(年中無休) |

| 即日対応 | 可(最短即日で書類発行) |

| 支払い方法 | 銀行振込、クレジットカード |

| 対応エリア | 全国対応 |

| 公式サイト | https://alibi.com |

アリバイドットコムは、賃貸審査向けのアリバイ会社として業界最大手の実績を持つサービスです。年間数千件以上の利用実績があり、ブラックリストに登録されている方の賃貸契約もサポートしています。

在籍確認の電話対応はもちろん、給与明細や源泉徴収票といった収入証明書類の発行にも対応しており、審査に必要な書類を一括で準備できます。提携する不動産会社とのネットワークも広く、独立系保証会社を利用できる物件の紹介も受けられます。

アリバイラビット

日本アリバイ協会|全国対応で幅広いサービスを提供

| サービス内容 | 在籍確認、収入証明書・給与明細作成、源泉徴収票発行、緊急連絡先代行 |

|---|---|

| 料金 | 月額3,980円〜(書類作成はオプション5,000円〜) |

| 対応時間 | 10:00〜20:00(土日祝も対応) |

| 即日対応 | 可(最短即日で書類発行) |

| 支払い方法 | 銀行振込、クレジットカード |

| 対応エリア | 全国47都道府県 |

| 公式サイト | https://nihon-alibi-kyokai.jp/ |

日本アリバイ協会は、全国対応を強みとするアリバイ会社で、地方在住の方でも利用しやすい体制を整えています。在籍確認だけでなく、給与明細や源泉徴収票といった収入関連書類の作成にも対応しており、ブラックリストに載っている方が賃貸審査を受ける際に必要な書類を幅広くカバーしています。

特に書類のバリエーションが豊富な点が他社との違いです。勤務先の業種や雇用形態に合わせた書類を用意できるため、審査時の整合性が取りやすくなります。

アリバイラビット

アリバイ会社リマックス|リーズナブルな料金設定が魅力

| サービス内容 | 在籍確認、給与明細・源泉徴収票作成、社員証・名刺発行、保証人紹介 |

|---|---|

| 料金 | 月額料金制で業界最安水準 |

| 対応時間 | 即日対応可能(翌日配送・レターパック・イージーペイ・コンビニ受取にも対応) |

| 即日対応 | 可 |

| 買取サービス | 無 |

| 支払い方法 | 銀行振込、コンビニ決済、翌日配送、レターパック対応 |

| 対応エリア | 全国対応 |

| 公式サイト | https://www.re-max.bz/ |

アリバイ会社リマックスは、JR中央線阿佐ヶ谷駅から徒歩5分の好立地に拠点を構え、在籍確認から収入証明書類の作成までトータルサポートを提供しています。アセットポジション社との提携実績もあり、ブラックリストに登録されている方の賃貸契約にも対応した実績があります。

賃貸契約時に連帯保証人が必要な場合は、信用力のある保証人の紹介サービスも利用できるため、ターミナル駅周辺の物件にも申し込みが可能です。過去にデータバンクへ全件登録された企業情報を活用しており、不動産会社からの在籍確認にも自然に対応できる体制を整えています。

アリバイラビット

アセットポジション|ブラックリストの方への対応に強い

| サービス内容 | 在籍確認対応、収入証明書・給与明細の発行、保証人紹介 |

|---|---|

| 料金 | 15,000円〜 |

| 対応時間 | 10:00〜20:00 |

| 即日対応 | 可 |

| 買取サービス | 無 |

| 支払い方法 | 銀行振込、現金 |

| 対応エリア | 関東エリア中心(全国相談可) |

アセットポジションは、信用情報に傷がある方の賃貸審査サポートを得意とするアリバイ会社です。ブラックリストに登録されている方が独立系保証会社を利用する際の書類準備や在籍確認に豊富なノウハウを持っています。

審査に通りやすい物件や保証会社の組み合わせを提案してくれる点が他社との大きな違いです。利用者の収入状況や信用情報の状態をヒアリングしたうえで、最適なプランを組み立ててくれるため、審査落ちのリスクを最小限に抑えられます。

アリバイラビット

日本在籍確認センター|在籍確認に特化した専門サービス

| サービス内容 | 在籍確認対応、収入証明書・給与明細の発行 |

|---|---|

| 料金 | 月額5,000円〜 |

| 対応時間 | 9:00〜21:00 |

| 即日対応 | 可 |

| 買取サービス | 無 |

| 支払い方法 | 銀行振込、クレジットカード |

| 対応エリア | 全国 |

日本在籍確認センターは、その名の通り在籍確認への対応に特化したアリバイ会社です。賃貸契約の審査では、保証会社や管理会社から勤務先への電話確認が行われるケースが多く、この対応を専門的に請け負っています。

ブラックリストに登録されている方が独立系保証会社を利用する場合でも、在籍確認は避けて通れない審査項目です。日本在籍確認センターでは、電話応対の品質にこだわり、不自然さのない受け答えで審査通過率を高めている点が最大の強みです。

書類発行よりも電話対応の確実性を重視したい方に適したサービスと言えます。

アリバイラビット

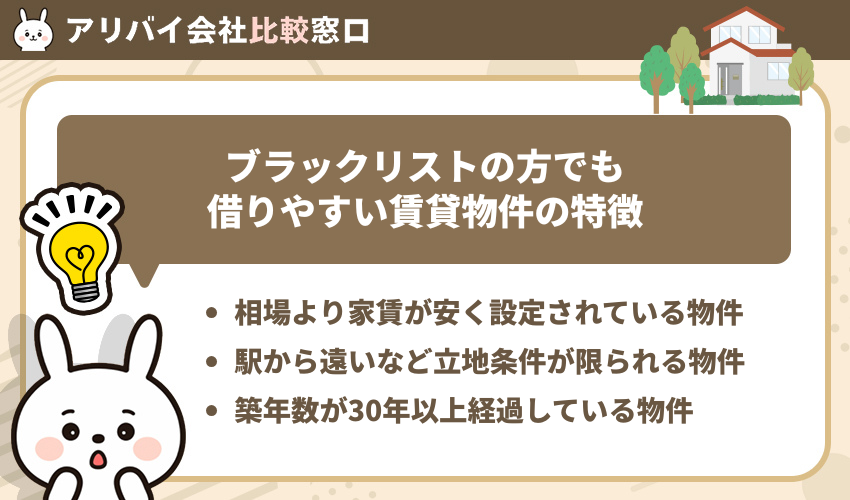

ブラックリストの方でも借りやすい賃貸物件の特徴

信用情報に問題がある方でも、物件の選び方次第で入居審査を通過できる可能性は十分にあります。ここでは、ブラックリストに登録されている方がアリバイ会社の利用と併せて検討すべき、審査に通りやすい物件の共通点を紹介します。

- 家賃が相場より低めに設定されている物件は、大家側が空室リスクを避けたい意向が強く、審査基準が緩和される傾向にある

- 最寄り駅から徒歩15分以上など立地条件が限られる物件は、入居希望者が少ないため審査のハードルが下がりやすい

- 築30年以上の物件は競争率が低く、独立系保証会社を採用しているケースが多い

- UR賃貸住宅は保証人不要かつ信用情報の照会がなく、貯蓄基準制度を利用すれば家賃額の100倍の預貯金で契約できる

UR都市機構では、収入基準を満たせない場合でも家賃の100倍以上の貯蓄があれば入居申し込みが可能です。信用情報機関への照会も行われないため、ブラックリストの方にとって有力な選択肢になります。

相場より家賃が安く設定されている物件

周辺エリアの相場よりも家賃が1〜2万円ほど安く設定されている物件は、ブラックリストに登録されている方にとって狙い目です。家賃が安い物件は大家側も空室リスクを避けたい意向が強く、審査基準を緩めているケースが多く見られます。

家賃が安い物件には、日当たりや間取りに難がある、1階の部屋、線路沿いで騒音があるなどの理由が存在します。こうした条件を許容できるなら、保証会社の審査ハードルが大幅に下がるため、信用情報に不安がある方でも契約に至りやすくなります。

具体的には、月収の3分の1以下に収まる家賃帯を選ぶことで、支払い能力の面でも審査担当者に安心感を与えられます。アリバイ会社を併用する場合でも、家賃設定が低い物件ほど在籍確認だけで審査が完了するパターンが増えるため、バレるリスクも抑えられます。

駅から遠いなど立地条件が限られる物件

最寄り駅から徒歩15分以上かかる物件やバス便エリアの物件は、入居希望者が集まりにくいため審査基準が緩和される傾向にあります。大家さんとしては空室を避けたいという事情があり、信用情報に不安がある方でも受け入れてもらいやすいです。

具体的には、幹線道路沿いで騒音が気になる立地や、商業施設が少ないエリアの物件が該当します。こうした物件は家賃が周辺相場より2〜3割安く設定されているケースも多く、審査のハードルと家賃負担の両方を下げられるメリットがあります。

立地の不便さは自転車や原付バイクの活用でカバーできるため、ブラックリストに登録されている方は駅近にこだわらず広い範囲で物件を探すことが審査通過への近道です。

築年数が30年以上経過している物件

築年数が30年以上の物件は、大家さんが空室を埋めることを優先するため、入居審査の基準が緩和されている傾向があります。新築や築浅物件と比べて入居希望者が少なく、オーナー側も多少の審査リスクを許容してでも入居者を確保したいと考えるためです。

こうした物件は家賃が相場より2〜3割ほど安く設定されていることが多く、収入に対する家賃比率を抑えやすい点もメリットです。審査で重視される「家賃の支払い能力」をクリアしやすくなるため、ブラックリストに登録されている方にとって有利に働きます。

ただし、築古物件を選ぶ際は設備の老朽化や耐震基準の違いに注意が必要です。1981年以前に建てられた物件は旧耐震基準のため、安全面を事前に確認してください。

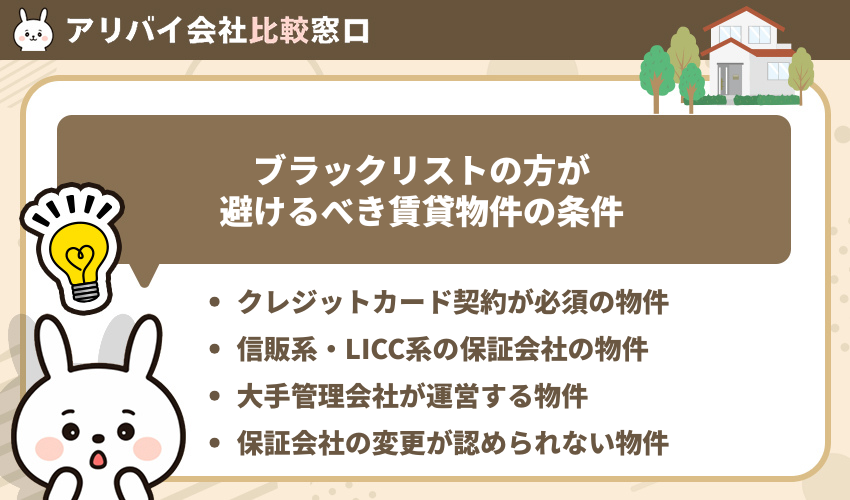

ブラックリストの方が避けるべき賃貸物件の条件

ブラックリストに登録されている方がアリバイ会社を活用する場合でも、物件選びを誤ると審査落ちのリスクが高まります。以下の条件に該当する物件は申し込みを避けるのが賢明です。

- 家賃の支払いにクレジットカード契約が必須の物件…カード発行時に信用情報を照会されるため、ブラックリストの情報が発覚して審査に落ちる

- 信販系・LICC系の保証会社が指定されている物件…CICやJICCなどの信用情報機関を参照するため、滞納歴や自己破産の履歴が確認される

- 大手管理会社が運営するタワーマンションや高級物件…審査基準が厳しく、収入証明や勤務先への在籍確認も徹底される

- 保証会社の変更が認められない物件…独立系保証会社への切り替えができず、審査通過の選択肢が狭まる

特にクレジットカード必須の物件は、家賃引き落としの仕組み上カード審査を避けられません。アリバイ会社で勤務先情報を整えても、信用情報そのものを変えることはできないため、この条件の物件は確実に避けてください。

物件情報だけでは利用する保証会社が分からないケースも多いため、申し込み前に不動産会社へ保証会社の種類を必ず確認してください。

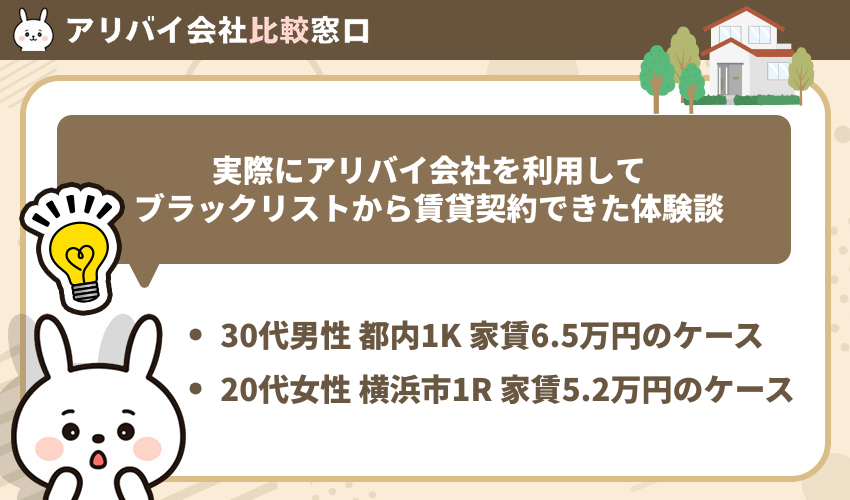

実際にアリバイ会社を利用してブラックリストから賃貸契約できた体験談

ブラックリストに登録された状態でアリバイ会社を活用し、賃貸契約を成功させた方の事例を紹介します。

これらはあくまで個別の成功事例であり、すべての方が同じ結果になるとは限りません。物件の条件や保証会社の種類によって審査結果は異なります。

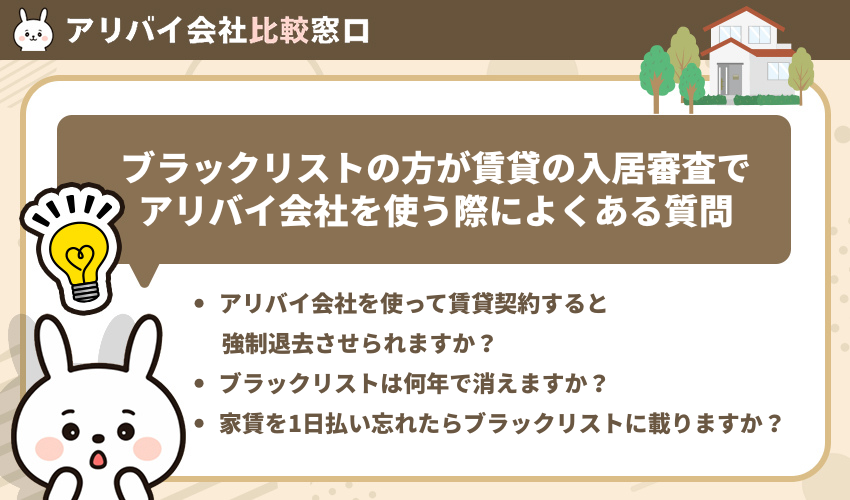

ブラックリストの方が賃貸の入居審査でアリバイ会社を使う際によくある質問

アリバイ会社の利用やブラックリストに関して、多くの方から寄せられる疑問をまとめました。

アリバイ会社を使って賃貸契約すると強制退去させられますか?

アリバイ会社を利用して賃貸契約を結んだこと自体が直接の理由で、即座に強制退去となる可能性は低いです。ただし、契約時に虚偽の勤務先や収入を申告していた事実が発覚した場合、賃貸借契約の「信頼関係の破壊」に該当すると判断されるリスクがあります。

実際に強制退去へ至るケースとしては、家賃の滞納が発生して管理会社や保証会社が詳細な調査を行った結果、虚偽申告が判明するパターンが大半です。家賃を毎月遅れなく支払い続けていれば、大家側が積極的に在籍確認を再調査する動機は生まれにくいため、退去を求められる確率は大幅に下がります。

万が一バレた場合でも、法的には貸主が裁判所へ明け渡し訴訟を提起し、判決を得なければ強制退去は実行できません。つまり、発覚後すぐに追い出されるわけではなく、一定の交渉期間が存在します。最も重要な対策は、契約後に家賃の支払いを一度も遅延させないことです。

ブラックリストは何年で消えますか?

信用情報機関に登録された事故情報は、原因と登録先によって5年〜7年で削除されます。具体的な登録期間は以下の通りです。

| 信用情報機関 | 任意整理・延滞 | 自己破産 |

|---|---|---|

| CIC | 5年 | 5年 |

| JICC | 5年 | 5年 |

| KSC(全銀協) | 5年 | 7年 |

登録期間が経過すれば情報は自動的に削除され、信用情報を照会する保証会社の審査には影響しなくなります。ただし、家賃保証会社が独自に管理しているデータベースには保存期限がない場合もあるため、信用情報が回復しても同じ保証会社では審査に通りにくいケースがあります。

登録期間中に賃貸契約を進めたい場合は、信用情報を参照しない独立系保証会社を選ぶか、アリバイ会社のサービスを活用して審査通過率を高める方法が有効です。

家賃を1日払い忘れたらブラックリストに載りますか?

家賃を1日払い忘れた程度では、ブラックリストに登録される心配はありません。信用情報機関に事故情報が記録されるのは、一般的に61日以上または3ヶ月以上の長期滞納が発生した場合です。

ただし、家賃保証会社を利用している場合は注意が必要です。信販系の保証会社では滞納情報を信用情報機関に報告する仕組みがあるため、短期間でも繰り返し遅延すると記録が残るリスクがあります。独立系の保証会社であれば信用情報機関との連携がないため、影響は限定的です。

うっかり支払いを忘れた場合は、気づいた時点ですぐに振り込み、管理会社や大家さんに連絡を入れれば問題になることはほとんどありません。口座振替の残高不足による引き落とし失敗も同様です。

まとめ:ブラックリストでもアリバイ会社を活用して賃貸契約を実現する方法

ブラックリストに登録されていても、適切な対策を講じれば賃貸契約は十分に実現できます。

アリバイ会社は在籍確認や収入証明の面で審査をサポートしてくれますが、信用情報そのものを消去するサービスではない点を理解しておく必要があります。料金相場は月額15,000円〜25,000円程度で、書類作成費が別途5,000円〜10,000円かかるケースが一般的です。

利用時はバレるリスクを最小限に抑えるため、実績豊富な業者を選び、築年数が古い物件や駅から離れた物件など審査が通りやすい条件を組み合わせてください。正しい知識と準備があれば、ブラックリストの状態でも新生活をスタートできます。